がん保険と医療保険は似ているようで保障内容が大きく異なる保険です。2つの保障内容の違いを理解して、保険料などを考慮しながら自分に合っている保険や、保障内容の組み合わせで備えておくのがベストです。がん保険と医療保険の違いと特徴を解説します。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

がん保険と医療保険の違い

がん保険はがんに特化した保険であり、医療保険は癌を含む疾病+怪我に備えることができます。このことからがん保険は狭く深く、医療保険は広く浅く備えることができるイメージです。

| がん保険 | 医療保険 | |

|---|---|---|

| 保障内容 | 癌=悪性新生物(上皮内新生物も含む場合も有) | 疾病全般・傷害 |

| 主な保障内容 | がん入院給付金 がん手術給付金 がん通院給付金 がん診断給付金(一時金)など |

入院給付金 手術給付金 |

| その他の保障内容 | がん女性入院特約 がん自由診療特約 がん先進医療特約 特定がん治療特約など |

通院特約 入院一時給付金特約 先進医療特約 三大疾病一時金特約 女性特定疾病一時金特約 がん診断/入院/通院/治療特約など |

| 免責期間 | あり | なし |

| 入院の支払限度日数 | なし | 上限日数あり |

| 通算支払い限度日数 | なし | 上限あり |

がん保険の特徴

- 保障されるのは「癌=悪性新生物(上皮内癌も含む場合も有)」のみ

- 癌特有の治療に即した保障内容

- 支払限度がない為、がん治療の長期化リスクをカバー

- がん治療の高額化+公的医療保険適用外の費用もカバーできる

\がん保険は癌治療に特化した備えです/

一括資料請求スタート医療保険の特徴

- 保障されるのはがん含む全疾病+怪我

- 主な保障は入院と手術(商品によっては通院保障も有)

- 三大疾病やがん保障など特約次第で保障を手厚くできる

- 入院・手術・通院はほとんどの場合、回数と金額に上限がある

\ 全疾病+怪我に備えるなら医療保険 /

一括資料請求スタートでは、がん保険と医療保険の違いを大きく①保障範囲、②保障内容、③限度日数の3つにけて紹介します。

違い①保障範囲:がんのみor疾病全般+怪我

がん保険の保障範囲は癌=悪性新生物のみですが、医療保険の保障範囲は癌を含む疾病全般と怪我が保障されます。

がん保険と医療保険では、まず保障範囲が大きく異なります。がん保険の保障範囲は、がんのみの癌治療に特化した保障内容となっています。

医療保険は様々な疾病+怪我に広の範囲に備えることができます。通院給付金特約や入院一時金特約などの特約を付加することでより手厚く備えることができます。

違い②保障内容:がん治療全般or入院・手術費用

がん保険の主な保障内容は、がん治療を目的とした入院・手術・通院給付金、がん診断給付金(一時金)など、癌治療に特化した保障内容になっています。医療保険の主な保障内容は、全疾病・怪我による入院・手術給付金となっています。

がん保険は、癌のみとなり保障範囲が狭くなりますが、医療保険よりも癌に特化した手厚い保障内容になっています。副作用に伴い発生する公的医療保険適用外になる様々な費用にも充てることができ、癌治療に伴う多額の費用にも備えることができます。

その反面、医療保険は全疾病・怪我にも適用され、がん保険より保障範囲は広いですが、入院・手術給付金のみとシンプルな保障内容になっており急な医療費に備えることができます。

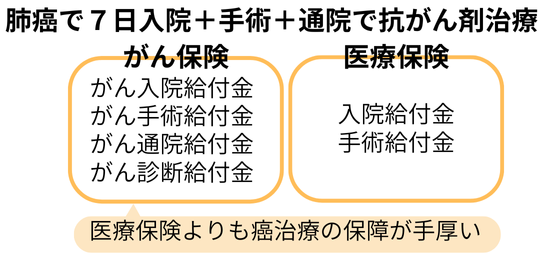

例えば、肺癌で入院・手術をし退院後に通院で抗がん剤治療が施行された場合、がん保険では、がん診断給付金・入院・手術給付金・通院給付金・がん治療給付金などを受け取ることができます。医療保険の主契約では、入院・手術給付金のみの保障となります。

違い③限度日数:無制限or上限日数あり

がん保険の給付金には、ほとんどの場合支払い上限はありません(保険商品や施行内容によっては制限がある場合もあります。)。医療保険は入院・手術給付金には限度額や回数制限があります(商品によっては無制限もあります)。

がん保険の給付金には限度日数や限度額はない為、がん治療の高額化・長期化のリスクをカバーすることができ、安心して治療を続けることができます。

医療保険の入院給付金では、1入院ごとに限度日数が設定されており、60日型や120日型が主流となっています。手術給付金や通院給付金(特約含む)についても支払限度額や回数制限があり、上限を超えてしまったらそれ以降は支払われません。

がん保険と医療保険、どっちが必要?

がん保険と医療保険、どちらが向いているのでしょうか。2つとも性質が異なる為、違いと特徴を理解しておくと、どちらで備えておくべきか判断しやすくなります。

| がん保険 | 医療保険 | |

|---|---|---|

| 癌にしっかり備えておきたい | ◎ | △ |

| 幅広く疾病に備えておきたい | ✕ | ◎ |

| 怪我にも備えておきたい | ✕ | ◎ |

| 公的医療保険適用外の費用にも備えておきたい | ◎ | △ |

| 癌で働けなくなった時の収入減にも備えておきたい | ◎ | ✕ |

こんな人はがん保険がおすすめ

ポイント

癌治療の多額の費用・長期治療が心配な人は、癌に特化したがん保険がおすすめです。

\癌治療の万一の高額化・長期化をしっかりカバー/

一括資料請求スタート- 癌のことだけが心配。

- がん家系である。

- 癌で働けなくなった時の収入減が不安。

がん保険に加入していれば、高額・長期化のリスクにもしっかり対応することができる為、経済的・精神的にも安心して治療を続けられます。

癌治療には、治療費の他にも抗がん剤の副作用に伴う費用など、治療費の他の出費も目立ちます。更に転移・再発して治療が長引くと、費用が更にかさんでしまい高額になる可能性がありますが、がん診断給付金でまとまった給付金を受け取ったり、入院やその他の治療でも回数制限なく給付金を受け取れる為、治療費が高額化・長期化してもしっかりカバーすることができます。

また、抗がん剤の副作用の影響で健康時と同じように働けなる可能性があります。そういった場合でも、がん診断給付金でまとまったお金を受け取れるので、収入減もカバーすることができます。

こんな人は医療保険がおすすめ

ポイント

がんに備えておきたいのはもちろん他の疾病・ケガにも幅広く備えておきたい場合は医療保険がおすすめです。

\ 急な治療に備えるなら医療保険 /

一括資料請求スタート- がんだけでなく幅広い病気や怪我に備えておきたい。

- ある程度貯金があるが、急な出費に備えておきたい。

ある程度貯金はあり様々な疾病・怪我にも備えておきたい方は医療保険がおすすめです。がん保険に比べて癌治療の際の保障は劣りますが、他の疾患や怪我にも十分にカバーすることができます。手厚くしておきたい保障があれば様々な特約を組み合わせることで幅広く備えることができます。

不安な人はがん保険と医療保険の両方で備えても◎

ポイント

保険料がかかっても、幅広い疾病や怪我に備えつつ癌にもしっかり備えておきたい人は、がん保険と医療保険の両方加入だと安心です。

医療保険はほとんどの疾病+怪我の医療費をカバーできますが、がん保険はがんしか保障されません。しかしながら、高額・治療が長期化するリスクのある癌に対しては、医療保険よりもがん保険のカバー力が圧倒的です。

両方加入することでもちろん保障が手厚くなるメリットがありますが、保険料が増えたり管理が煩雑になったりなどのデメリットも発生します。それらを踏まえたうえで、経済状況を鑑み、本当に必要かどうかを検討することが大切です。将来の不安に対して、保険料がかかってもしっかり備えておきたい人は両方で備えておくと安心です。

まとめ

医療保険とがん保険は、両方とも入院、手術、通院に備えることができますが、保障範囲や受け取れる給付金の種類が大きく異なります。がん保険は癌治療に特化して狭く深く、医療保険は癌を含めた疾病全般+怪我も適用され広く浅く備えることができます。それぞれの特徴と家計の状況から自分に合っている保険や保障の組み合わせをチョイスしてから、複数の同じ保険商品を比較することで満足のいく備えがきっと見つかります。