がん保険に加入したく探してみたものの、"一時金”や"診断給付金”って何?、金額はいくらに設定すればいいの?と思う方も多いのではないでしょうか。どんな時に受け取れる給付金か、いくら備えておけばよいかを解説します。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

がん保険診断給付金の(一時金)とは

がん保険の診断給付金(一時金)とは、病院の検査において「癌=悪性新生物」と診断されたときに受け取れる給付金です。

健康診断で要精密検査と言われたり、癌の疑いがあった際には、まず癌の疑いを検査します。この検査で悪性or良性、病期、癌の広がりなどを調べます。検査の結果、癌=悪性新生物と診断確定した際に、一時金を受け取ることができます。

がん保険診断給付金の(一時金)の平均は?いくら必要か

がん治療にかかる平均的な金額は、発生する部位、治療方針、癌の進行具合などによって異なる為、一概に言えません。したがって、がん保険の一時金は、50~100、200、300,500万円までと保険商品によって様々な金額が設定されていますが、発生するがん治療費がそれぞれ異なる為、各々の経済状況や保険料を鑑みてそれぞれに合う金額を設定する必要があります。

300万円~500万円など高めにしておくとよい人

給付金額を高く設定するとその分保険料が高くなりますので、保険料を考慮しつつ検討する必要があります。以下の項目に該当する方は給付金額を高めに検討してみましょう。

- 貯金や他の備えがない がん治療費は部位や進行具合によっては50~100万円かかったり、再発・転移して治療が長期化してさらに費用がかかることがあります。万一の時に切り崩せる貯金や就業不能保険など他の備えもない場合、給付金額を高く設定しておくと安心です。

- 扶養家族がいる

- 治療の選択肢を広げたい 先進医療や未承認薬は全額自己負担である為、高額な費用が必要です。治療の選択肢を広げる為にも、先進医療や未承認薬も選択肢に入れておきたい方は多額の一時金があると安心です。

- 自営業者や個人事業主 自営業者や個人事業主の方は傷病手当金がない為、しばらくの間収入減になる可能性があります。一時金を高めに設定しておけば、しばらくの間の生活費をカバーすることができます。

50~100万円など低めでもよい人

癌が再発・転移しない限りは、貯金がある程度あり社会保険を利用すれば、50~100万円でも十分に備えることができます。給付金額を低く設定することで保険料が安くなる為、その分貯金に回すことができるのではないでしょうか。以下のような方は給付金額を低く設定しても十分にがん治療に備えることができます。

- 貯金がある程度あり公的保障が充実している 公的保障を利用し、自己負担分を貯金を切り崩してカバーできるくらい余裕があれば一時金を低めに設定しても十分備えることができます。

- 医療保険など他の備えもある がん保険の他に医療保険や就業不能保険に加入していれば、入院・手術給付金や就業不能給付金を同時に請求できます。他でも備えている場合は、一時金は低めに設定しておいてもがん治療費をカバーできるでしょう。

何度でも使える?

保険商品によっては何度も受け取れる一時金もあります。

保険商品によっては転移した際や新たな原発がんが診断された際に、何度でも50万円や100万円を受け取れる保障内容もあります。例えば、肺がんにかかった際に、診断給付金50万円を受け取り、骨転移をした際に2回目の診断給付金50万円を受け取れるほうながん保険の一時金もあります。診断給付金を比較する際には金額だけでなく、受け取れる回数も比較するとよいでしょう。

がん保険を探すなら一括資料請求!

がん保険診断給付金の(一時金)に税金はかかる?確定申告は必要?

がん保険の一時金は、他の入院・手術給付金などと同様に税金はかからず、確定申告も不要です。

療養を目的として支払われる給付金である為、所得税の課税所得には該当せず、設定された金額をそのまま受け取ることができます。身体の疾病・傷害などによって支払われるものは金額に関わらず非課税となる為、がん診断給付金も非課税となり、確定申告をする必要はありません。

がん保険診断給付金の(一時金)は医療費控除の対象になる?

がん保険診断給付金の(一時金)は、特定の治療費だけを補填する目的ではなく、治療費以外にも幅広い用途に使用できる給付金であることから、医療保険控除の対象にはなりません。※入院・治療などを条件に支払われる一時金は除きます。

自分や生計を共にする家族の1年間分の医療費実質負担額が10万円を超える場合、確定申告をすることで医療費控除を受けられ所得税・住民税の負担が減ります。医療費控除を受ける為に確定申告で申請する際には、支払った医療費から受け取った給付金の金額を差し引いて控除額を計算します。

ここで差し引く給付金のうち、直接医療費を補填する為に給付されたものとみなされる入院・手術給付金などは、負担した医療費から差し引く必要があります。がん診断給付金は医療費を直接補填する給付金ではないため、医療費から差し引く必要はありません。

がん保険診断給付金の(一時金)はいつもらえる?

検査をした結果、癌=悪性新生物と診断確定した段階で保険会社へ申請することができます。問題なければ請求書類が保険会社に到着してからその日を含めて5営業日以内に支払われます。

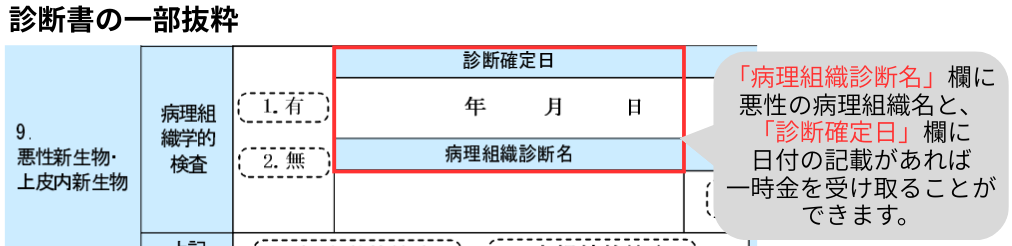

診断書には"病理組織診断名”に悪性新生物の病理診断名、"診断確定日”に悪性新生物と診断された日付の記載があれば、がん診断給付金を請求することができます。

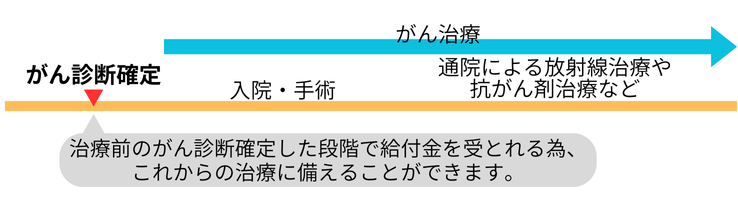

癌が確定した後に治療方針決めて、治療が開始されるので、確定した段階でまとまった給付金を受け取ることによって、経済的に心の余裕をもって治療に臨むことができるのではないでしょうか。

メリット

使い道は自由

がん保険の一時金はがん治療費だけでなく、公的医療保険では適用にならない費用、収入減などの間接的な費用、QOLを維持する為の費用にも充てることができます。

癌治療には、抗がん剤副作用の為のウィッグの購入費用、差額ベッド代、食事代、通院交通費代、スキンケア代などの費用もかかってしまいますが、がん保険の一時金で十分にカバーすることができます。

がん治療前にまとまったお金を受け取れる

がん保険の一時金は「癌=悪性新生物」と、診断確定した段階で受け取れるから、これから癌治療を始める段階で手元にまとまったお金が入り治療に専念することができます。入院や抗がん剤治療がいつまでかかるか分からない中治療費がどのくらいかかるか心配ですよね。がん保険の一時金が手元に入った状態で治療を受ければ経済的な心配をすることなく治療を受けることができます。

がん保険を探すなら一括資料請求!

まとめ

癌治療の為の入院期間は20日程度といわれていますが、退院後も通院で放射線治療や抗がん剤治療を何クールにもわたって治療を続けることもあります。再発・転移してしまうと更に数年かかってしまう可能性があることから、トータル的な治療期間でみると他の疾病に比べても治療期間が圧倒的に長い疾患です。

治療期間や治療法によっては、治療費に加えて収入減とQOLを維持する為の費用も、多く発生するのも癌治療の特徴です。このような癌の特徴を抑えて、自身の経済状況を考慮しつつベストながん保険探してみましょう。