目次

1.はじめに

相続の相談において、相談者の方が、他の相続人は、被相続人から生前に特別な財産をもらっているのに、そのことを考慮しないで遺産分割をするのは不公平であると主張されることがあります。

被相続人から特別な財産をもらい、その利益を受けることを「特別受益」といいますが、確かに、特別受益が認められる場合に、特別受益を受けた相続人と、受けていない相続人との間で、特別受益を考慮しないまま遺産分割を行うと、不公平が生じてしまいます。

そこで、民法は、特別受益が認められる場合、特別受益を、相続分の前渡しとみて、相続分を算定し、相続人間の不公平を是正することを認めています。

ここで、どのような財産をもらうと「特別受益」に該当するのかが問題となってきます。

本コラムでは、特別受益制度について取り上げたいと思います。

2.特別受益とは

民法は、遺贈、婚姻又は養子縁組のための贈与、生計の資本として贈与により受けた利益を特別受益としています(民法903条第1項)。

また、特別受益は、被相続人から相続人に対してなされることが必要です。

もっとも、相続人の配偶者や相続人の子(被相続人の孫)に対する贈与であっても、実質的にみて、相続人に対して贈与されたものといえるような場合であれば、特別受益と認められることもあります。

3.典型的な特別受益の例

では、特別受益に該当するのはどのような場合でしょうか。

(1) 土地の無償使用

被相続人の土地上に、相続人の1人が被相続人の承諾を得て建物を建て、当該土地を使用している場合、当該相続人に対し、土地使用貸借相当額の特別受益が認められるといわれています。

なお、余談ではありますが、被相続人の建物に、相続人の1人が同居していた場合は、当該相続人には特別受益は認められないと言われています。土地と建物では取り扱いを異にするので注意が必要です。

(2) 生命保険金

生命保険の受取人とされた相続人が取得する保険金は、基本的には、特別受益に該当しないとされています。もっとも、保険金受取人である相続人と他の共同相続人との間に生ずる不公平が著しいような場合には、特別受益に準じた取り扱いがされることがあります。

(3) 学費

一般的に、親の扶養義務の範囲内で、相続人間で学費に差が生じている場合、その差は特別受益にならないと言われています。ただし、私立大学の医学部のように、学費が特別に高額な場合は特別受益となりえますが、この場合であっても事案によっては特別受益にならないこともあります。

(4) 生活費の援助

親族間の扶養義務の範囲内といえるような、少額な生活費の援助の場合は特別受益には該当しないといわれています。ただし、ある程度の金額を超える場合で、親族間の扶養義務の範囲を超えているといえる場合は、特別受益になりえます。

4.特別受益が認められた場合の計算方法

(1) では、特別受益が認められた場合、どのように相続分を計算するのでしょうか。

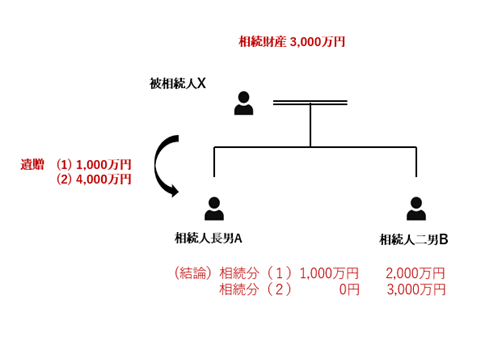

【事例】

被相続人Xが3000万円の財産を残して死亡しました。Xには、長男Aと二男Bの相続人がいますが、Xは長男Aに1000万円の遺贈をしています。この場合、長男Aと二男Bの相続分はいくらになるでしょうか。

【計算方法】

① まず、遺贈は特別受益となりますので、Xから長男Aに対する1000万円の遺贈は特別受益に該当します。その上で、相続開始時に有していたXの財産に長男Aが受けた贈与1000万円を加算して、みなし相続財産を計算します。みなし相続財産の価額は4000万円(=3000万円+1000万円)となります。

なお、1000万円を加算する処理を「持ち戻し計算」といいます。

② 上記①で計算したみなし相続財産をベースに一応の相続分を計算します。そうすると、長男Aは2000万円(=4000万円✕1/2)、二男Bは2000万円(=4000万円✕1/2)となります。

③ 長男Aは1000万円の特別受益を受けていますので、上記②で計算した長男Aの相続分から特別受益1000万円を控除しますと、長男Aの相続分は1000万円となります。二男Bは、特別受益を受けているわけではないので、上記②で計算した2000万円のままです。

従って、最終的に、長男Aの相続分は2000万円、二男Bは1000万円となります。

(2) また、上記事例においてXから長男Aへ4000万円の遺贈がなされていた場合、長男Aと二男Bの相続分はいくらになるでしょうか。

【計算方法】

① まず、Xから長男Aに対する4000万円の遺贈は特別受益に該当します。

その上で、相続開始時に有していたXの財産に、長男Aが受けた贈与4000万円を加算すると、みなし相続財産の価額は7000万円(=3000万円+4000万円)となります。

② 上記①で計算したみなし相続財産をベースに、一応の相続分を計算しますと、長男Aは3500万円(=7000万円✕1/2)、二男Bは3500万円(=7000万円✕1/2)となります。

③ 長男Aは4000万円の特別受益を受けていますので、上記②で計算した長男Aの相続分から特別受益を控除しますと、長男Aはー500万円(=3500万円―4000万円)となりますが、超過分を返還する必要はありませんので長男Aの相続分は0となります。

なお、超過分の返還を要しないことは民法第903条第2項にて規定されています。他方、長男Aの相続分が0となるため、二男Bの相続分は3000万円となります。従って、最終的に、長男Aの相続分は0円、二男Bは3000万円となります。

5.特別受益の主張について

上記の計算のとおり、特別受益が認められると、認められた者の取得する相続財産は、計算上、特別受益分が控除されるので遺産分割における取得額は減ってしまいます。

そのため、特別受益の主張は、相手方の取得額を減らすために、他の相続人から主張されることになります。上記事例においては、二男Bが長男Aの特別受益を主張することになるでしょう。

なお、上記事例では、二男Bの特別受益は設定していませんが、通常、二男Bが長男Aの特別受益を主張すると、長男Aも、二男Bの主張に対抗して、二男Bに対し、何らかの特別受益を主張していくことになることが多いでしょう。互いに特別受益を主張する結果、紛争が複雑化することになります。

このように特別受益は、その主張が認められると、計算上、特別受益の分が控除されるため、遺産分割における取得額に対するインパクトが大きいといえます。

そのため、自分から他の相続人へ特別受益の主張をすることができるのか、あるいは、他の相続人から自分に対して特別受益の主張がされる可能性があるのかを見極める必要があります。見極めを誤ると想定外の結果になりかねませんので、注意が必要です。

6.持ち戻し免除の意思表示

ところで、特別受益が認められる場合であっても、被相続人が、特別受益を遺産分割において持ち戻す必要がない旨、明示又は黙示に意思表示していれば、持ち戻し計算をする必要がないとされています(民法903条第3項)。持ち戻しの計算をする必要がなくなると、遺産分割における取得額が増えることになります。

また、今回、相続法の改正に伴い、配偶者の生活をより手厚く保護するために、居住用不動産等に関し、一定の要件を満たす場合に持ち戻し免除の意思表示があったと推定する規定が、新たに設けられました(民法第903条第4項)。推定が覆らない限り、特別受益として扱わないので、配偶者の遺産分割における取得額が増えることに繋がります。

7.最後に

本コラムで特別受益制度を取り上げたのは、実務上、特別受益の主張はよくされるからです。ただ、主張はよくされるのですが、裁判所が特別受益を認定するハードルは高いという印象です。

また、無用に特別受益の主張をすると、いたずらに相続紛争を激化させることになりかねないので、なんでもかんでも主張するというのは得策ではありません。

主張するにあたっては十分な注意が必要ですので、気になる方は専門家に相談することをお勧め致します。

以上

【筆者プロフィール】

伸晄(しんこう)法律事務所 弁護士 岩本 貴晴(いわもと たかはる)

笑顔相続道正会員

昭和49年生まれ。京都所在。現在、相続問題に重点的に取り組む。

相続問題は一度紛争になってしまうと「身内だからこそ許せない」と、感情的な対立が激化し紛争が長期化する傾向にあります。また、法律的にも難しい話も多く、気が付いたら意図していなかった遺産分割になっていたということにならないよう、注意する必要があります。

当事務所では、依頼者の方のお話をよく聞き、法的問題となりそうな点に留意しつつ、事前の紛争防止から事後の紛争処理まで幅広く対応させて頂いております。

また、必要に応じて、他の専門士業や相続コンサルタントの方等と連携を取り、依頼者の方に対し適切なサポートさせて頂いております。

まずはお気軽にご相談下さい。