終活や相続で調べていると、「生命保険を活用しましょう」と書いてあるのを目にしたことはありませんか?

確かに、相続と生命保険は非常に相性が良いのです。

相続税の軽減だけでなく、相続人以外の人に財産を渡したい場合、相続財産の中で不動産など分割しにくい財産が多い場合など、「相続の困った」を生命保険で準備することで「笑顔相続」になる場合があります。

目次

これだけは知っておきたい保険用語

「保険は難しくて」と言われる方はとても多いのですが、これだけは知っておきましょう。

- 契約者:保険会社と保険契約をする人。

- 被保険者:その人の生死・病気・ケガなどが保険の対象となっている人。

- 受取人:死亡保険金・給付金・年金などを受け取る人。

- 保険料:契約者が生命保険会社に払い込むお金。

- 保険金:被保険者が死亡したとき等に生命保険会社から受取人に支払われるお金。

- 解約返戻金(かいやくへんれいきん):保険契約を途中で解約したときに戻ってくるお金。

普段何気なく聞いていても、意外と曖昧にしている言葉はありませんでしたか?

生命保険の機能や特徴

生命保険の主な機能と特徴をまとめてみます。

- 被保険者が亡くなると現金で死亡保険金が支払われます。

- 死亡保険金の受取人は、保険契約者が指定した人です。

(指定できる範囲は決まっていますから誰でも良いという訳ではありません) - 死亡保険金は、「受取人固有の財産」です。

- 生命保険には相続税の非課税枠があります。

機能や特徴を使って出来ること

生命保険は、相続がおきたらどのように活用できるのでしょうか。

1.口座が凍結されても、当面の支払や生活費が確保できる。

お亡くなりになった方(以下「被相続人」と言います)の銀行や証券会社の口座が凍結されるというのは聞いたことがあると思います。凍結されてしまったら、家族でもすぐに引き出すことはできませんし、口座からの引き落としもできなくなります。

銀行は、その預貯金を相続する人が決まらないと(相続人が確定し、遺産分割協議が終わるまで)相続手続きに応じません。その後、財産が相続人に移転され、預貯金を引き出すことができるのです。

そうは言っても、葬儀社や病院への支払い日々の生活費や毎月の光熱費の引き落としなど、今までと同じようにお金は必要です。

遺言書があれば比較的早い時期に財産の移転が可能ですが、それでも「すぐに」というわけではありません。遺言書が無い場合はより一層、時間が必要となります。

また、限度額はありますが、2019年の民法改正で「預金の仮払い請求」が可能となりました。この手続きをするには、被相続人の出生から亡くなるまでの連続した戸籍謄本が必要となります。戸籍謄本の収集は思った以上に大変で相当の日数がかかる場合があります。

この様に、お亡くなりになった方の現預金を引き出すには、結構な時間がかかってしまうのです。

被相続人が生命保険に加入しており、亡くなった後に必要書類が整えば、通常は1週間程度で死亡保険金が現金で受け取れます。

この保険金を受け取ったお金で、色んな支払いに充てたり、日々の生活費を確保することができますね。

2.法定相続人以外の人にも、確実に財産を渡す事が出来る

「受取人は契約者が指定する」ことから、財産を渡したい人を死亡保険金の受取人に指定しておけば希望の金額を確実に渡すことができます。これを「お金に名前を付ける」と言ったりします。

<事例>

被相続人:父

相続人:長男・二男の2人

母が早くに亡くなったので、長男の嫁は父の食事作りや介護をしている。

父は献身的に介護してくれた長男の嫁に、感謝の気持ちを表したいと思っている。

このご家庭の場合、父が亡くなった時に長男の嫁は相続人ではないので、遺産分割協議では蚊帳の外となり悲しい思いをさせてしまうかもしれません。こんなとき遺言書があれば想いが伝わります。

もし遺言書が無い場合でも、生命保険の受取人を長男の嫁に指定すれば、渡したい金額を渡せますし感謝の気持ちも伝えることが出来ますね。(ただし、保険会社によっては受取人を嫁にできないこともあるため事前に要確認)

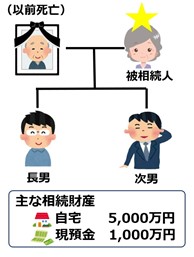

3.主な財産がわけにくい不動産などの場合、代償資金として活用し「争族」を避ける。

<事例>

被相続人:母

相続人:長男、二男の2人

(長男は母と同居、次男は別に家を持っている)

相続財産:自宅(5,000万円)と現預金(1,000万円)

長男が5,000万円の家を、

二男は1,000万円の現預金を相続。これで問題無い?

相続人2人の法定相続分は2分の1ずつなので、各3,000万円になります。しかし家を売って分けると兄の住む家が無くなります。

相続財産を簡単に現金化することが出来ない場合、少なく受け取った子が納得せず、きょうだい間の争いになってしまうかもしれません。

この場合、兄の手持ちの資金から2,000万円を弟に「代償金」として支払うことで、弟は母から相続した1,000万円と併せて3,000万円を手にすることが出来るのです。

兄が支払う代償金は、母が生命保険で準備し、死亡保険金の受取人は兄に指定します。「死亡保険金は受取人固有の財産」ですから、母の相続財産には含まれません。

兄は受け取った保険金から弟に相続する権利のある相続財産の代わりに現金を「代償金」として渡すことで弟に納得してもらえるのです。

4.非課税枠を利用して相続税を減らすことが出来る。

生命保険には、相続税の非課税枠があります。

500万円×法定相続人数 です。

<事例>

被相続人:父

相続人:母、長男、長女の3人

相続財産:不動産・預貯金等 7,000万円

この場合の生命保険非課税枠は、500万円×3人=1,500万円

相続税基礎控除:4,800万円(基礎控除の計算式:3,000万円+600万円×法定相続人数)

父の課税相続財産は、7,000万円から上記(1,500万円と4,800万円)を差し引いた金額で700万円となり、この700万円に相続税がかかります。

(他にも、小規模宅地等の特例や配偶者控除なども適用できる場合があります。)

この様に、同じ金額を銀行に預けて預貯金にしておいても相続税の非課税枠はありませんが、「生命保険」という形に変えるだけで非課税枠を使うことが出来ます。

5.他に活用できることは?

主な生命保険の活用方法をまとめてみましたが、他にも納税資金として使う、相続放棄しても死亡保険金が受け取れるなどもあります。

注意しておくこと

1.生命保険の契約形態により、税金の種類が変わります。

2.死亡保険金の受取人は、一般的に被保険者の配偶者と2親等以内の血族です。

それ以外を受取人にしたい場合は、保険会社により条件が違いますので確認が必要です。

(事実婚やLGBTの同性パートナーなど、条件を満たせば可能な場合もあります)

3.法定相続人以外が死亡保険金の受取人となる場合、生命保険の非課税枠が使えません。

1.生命保険の契約形態により、税金の種類が変わります。

2.死亡保険金の受取人は、一般的に被保険者の配偶者と2親等以内の血族です。

それ以外を受取人にしたい場合は、保険会社により条件が違いますので確認が必要です。

(事実婚やLGBTの同性パートナーなど、条件を満たせば可能な場合もあります)

3.法定相続人以外が死亡保険金の受取人となる場合、生命保険の非課税枠が使えません。

まとめ

生命保険は、事前に準備しておけば「相続の困った」を解決できることがあります。

しかし、要件を満たしていなかったり、終身で保障が続く生命保険ではなく満期で終わってしまうタイプの定期保険だったため、せっかく加入した生命保険が使えなかったら残念ですよね。

また、最近は90才を過ぎても入れる生命保険や健康状態を問わない保険もありますがひとりで調べるのは、なかなか大変なためご自身に合った相続対策を専門家に相談されることをお勧めします。

笑顔相続実現の為に、生命保険を初段の一つとして考えてみてはいかがでしょうか?

高橋まどか

笑顔相続サロン®東京多摩 代表

東京多摩相続診断士会 会長

合同会社with-U 代表社員

上級相続診断士®、終活カウンセラー®、ファイナンシャルプランナー(AFP)

生命保険に携わって28年、培った経験を活かし総合的なアドバイスができる相続コンサルタントとして活動。いままでに2,000件以上の相続やお金の相談実績がある。相続セミナー・マネーセミナーなどの講師も務める。専門用語を使わない優しい言葉を使っての説明には、誰にでもわかりやすいとの定評がある。

昨今では、オンラインでのセミナーやご相談にも積極的に取り組んでいる。