病気やケガで長期間働けない場合に備える就業不能保険でうれしいところは在宅療養も対象となるということです。一般的な医療保険には在宅療養に対する保障がないので、働けない状態が長引いたら医療保険に加入していても対応できません。ただし、保険会社によって条件が異なるのでよく確認する必要があります。

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

就業不能保険とは

就業不能保険とは、病気やケガで長期間働けなくなった時に備える保険です。医療の高度化のために従来助からなかった命も救えるようになった半面、障害等が残って働くことができない患者数が増えてきたことを背景に販売が開始された比較的新しい保険です。従来の死亡保険や医療保険では、長期間働けなくなった場合の生活費や教育費などをカバーできません。就業不能保険では、所定の就業不能状態に陥った場合、あらかじめ決めた金額を毎月給与のように受け取ることができます。

就業不能保険は在宅療養も対象

就業不能保険で保険金の支払対象となる「就業不能状態」には入院のほか在宅療養であっても該当するのが一般的ですが、どのような状態を指すのかは保険会社によって異なっています。

在宅療養については、「医師の医学的見地にもとづく指示を受けて、軽い家事および必要最小限の外出を除き、自宅等で、治療に専念する」状態や、「日本国内の自宅等(病院または診療所以外の施設を含みます)で、医師の指示・診療に基づく医師または看護師等の訪問による「計画的な治療」を受け、その治療に専念している」状態などとなっています。

保険会社の定義によっては医師に「自宅で療養していた方がよい」と言われていても当てはまらない場合があります。そうした会社では公的医療保険制度における「在宅患者診療・指導料」が算定されているかが重要となっていることがあります。

在宅患者診療・指導料(令和2年度)

| C001 在宅患者訪問診療料 ((Ⅰ)(Ⅱ)) | C002 在宅時医学総合管理料 | C003 在宅がん医療総合診療料 |

| C005 在宅患者訪問看護・指導料 | C006 在宅患者訪問リハビリテーション指導管理料 | C007 訪問看護指示料 |

| C008 在宅患者訪問薬剤管理指導料 | C009 在宅患者訪問栄養食事指導料 | C010 在宅患者連携指導料 |

| C011 在宅患者緊急時等カンファレンス料 | C012 在宅患者共同診療料 | C013 在宅患者訪問褥瘡管理指導料 |

※C000 往診料、C004 救急搬送診療料は除く

自己判断での「働けない」は対象外

上で説明した通り、就業不能保険の支払対象となるのは医学的見地にもとづいて働けない状態であり、自己判断での「体調がすぐれないから休んでおこう」というのでは対象外となります。

また、うつ病などの精神疾患で働けなくなることもありますが、精神疾患は対象外である会社が多く、対象となっていてもそのほかの傷病と比べて給付条件や給付回数などに制限が加えられていることも多いです。

いずれにせよ、どのような場合に保険金が支払われるのかはしっかりと確認しておく必要があるでしょう。

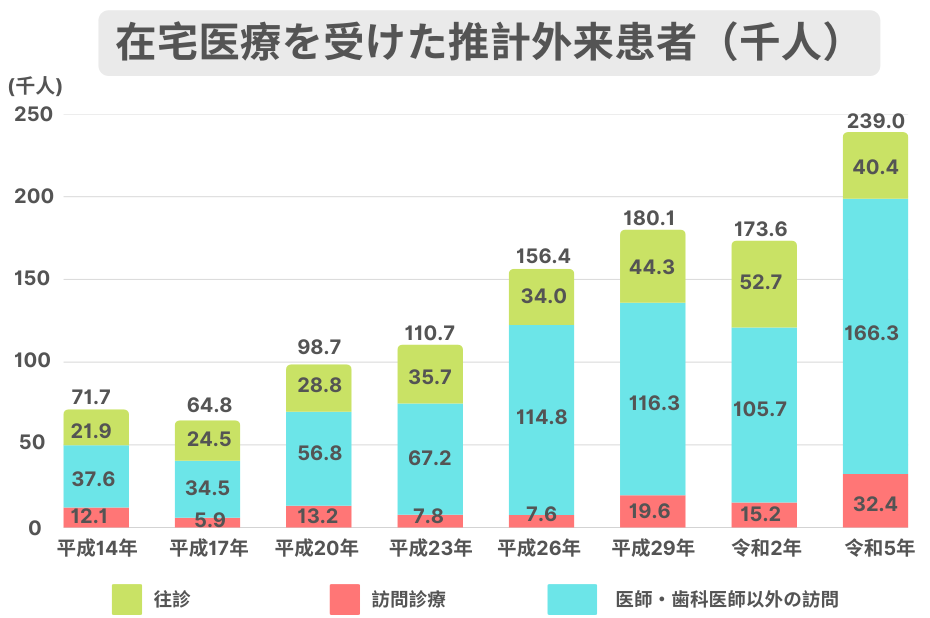

在宅医療は数が少ないものの増加傾向

在宅療養が対象になるといっても、在宅療養を受ける機会はあまりないのではないかと思う人もいると思います。確かに、在宅療養の数は少ないのですが、その数は増えてきています。患者の大半は高齢者ですが、若年層についても一定程度の患者が存在しています。

| 2011年 | 2014年 | 2017年 | 2020年 | 2023年 | |

|---|---|---|---|---|---|

| 0-4歳 | 38 | 448 | 828 | 1,205 | 2,865 |

| 5-19歳 | 1,085 | 1,046 | 1,622 | 2,618 | 3,212 |

| 20-39歳 | 3,499 | 3,770 | 4,428 | 6,133 | 4,960 |

| 40-64歳 | 23,074 | 19,004 | 20,708 | 25,478 | 16,338 |

| 65-74歳 | 35,384 | 46,713 | 49,234 | 55,850 | 71,195 |

| 75-84歳 | 152,390 | 192,807 | 187,776 | 201,934 | 240,784 |

| 85歳以上 | 233,845 | 382,204 | 446,272 | 546,009 | 690,199 |

| 計 | 449,315 | 645,992 | 710,868 | 839,227 | 693,411 |

※「訪問診療」:患者宅に計画的、定期的に訪問し、診療を行うもの

出典:令和5年社会医療診療行為別統計

厚生労働省の「令和5年患者調査」によると、調査日に在宅医療を受けた推計外来患者数は約17万人です。同調査では、入院患者数は約121万人、外来患者数は約713万人と推計されているため、在宅医療の規模はかなり小さいものです。しかし、平成20年の調査から上昇傾向が続いており、現在の政策の方向性からしても在宅医療はさらに増えるものと思われます。

まとめ

就業不能保険は入院だけでなく在宅療養も対象となります。しかし、自己判断での在宅療養はもちろんのこと、医師の指示によるものでも「在宅患者診療・指導料」が算定されなければ対象とならないことがあります。保険会社によってどのような場合に対象となるのかが変わるので、しっかりと条件を確認するようにしましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。