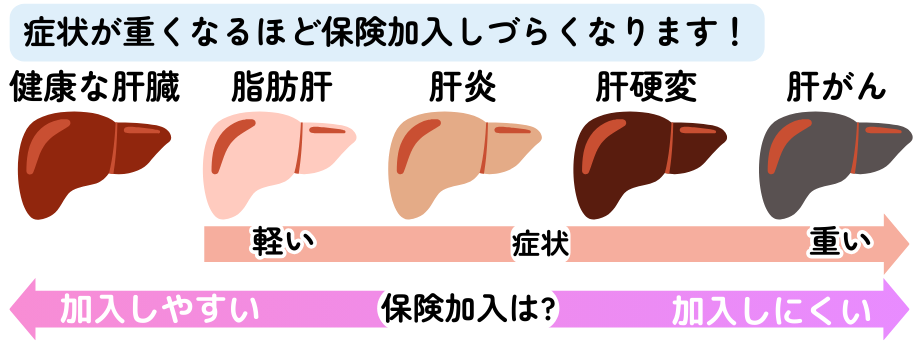

一般に、健康状態に問題がある場合は医療保険に加入しづらくなります。それでは、健康診断で脂肪肝を指摘された、治療しているという場合、医療保険に加入できるのでしょうか。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

症状が軽い場合加入できる可能性あり◎

脂肪肝でも症状が軽度であれば、通常の医療保険、がん保険、死亡保険に加入できる可能性が高いです。

健康診断で指摘された、食事・運動療法などで経過観察中などの程度であれば、無条件で保険に加入できる可能性が高いです。もしくは、肝臓に関する保障が一定期間対象外になる部位不担保、もしくは保険料割増・保険金削減支払いでの特別条件付きの契約になる可能性があります。

脂肪肝でも保険に加入できるポイント

- 肝機能の数値

各保険会社で設定されている基準値内であれば加入できるでしょう。 - 現在の治療状況

食事・運動療法の生活習慣改善指導の程度であれば加入できるでしょう。 - 過去の入院有無

過去2~5年に入院歴がなければ加入できるでしょう。

過去の入院歴を問う告知項目

・過去2年以内に、病気や怪我で「手術」または「連続して7日異常の入院」をしたことがありますか。

・過去5年以内に手術や7日間以上の入院や投薬を受けたことがありますか。これらの情報から症状が軽微であると判断された場合には、加入できる可能性は高いです。

脂肪肝で保険に入れないケースは?

脂肪肝が進行すると肝炎、肝硬変へと病変していきます。症状が重くなるにつれて、入院や手術のリスクが高くなるため、保険加入は難しくなります。症状の程度や数値によっては条件付きの保険加入になる可能性があります。

過去に入院歴がある

脂肪肝が進行して急性肝炎の疑いがあると入院が必要になることがあります。脂肪肝の症状が重く、進行していると判断されてしまうと、加入できない可能性があります。あるいは、条件付きの加入になるでしょう。

肝機能数値が基準を超えている

肝機能の数値が、各保険会社で設定されている基準値を超えてしまうと、保険に加入出来ません。

しかしながら、基準値は各社で異なる為、A社では加入できなかったが、B社では加入出来る可能性がありますので、いくつか申請してみるとよいでしょう。

合併症がある

脂肪肝は糖尿病、高血圧、脂質異常症なども合併することがあります。これらの合併症の治療内容や数値によっては、加入不可、あるいは条件付きでの加入になることがあります。

脂肪肝の人が加入しておきたい保険3選

症状が軽い脂肪肝であれば、比較的保険種類問わず保険加入しやすくなっています。脂肪肝は放っておくと肝炎、肝硬変へと発展するため、それらに備えておくと良い保険商品を紹介します。

医療保険

肝炎→肝硬変へと進行すると、入院・手術のリスクあり!

脂肪肝が進行して肝炎になると、急性肝炎だと1~2週間、症状によって2~4週間の入院が必要になることがあります。また、更に肝硬変へと病変すると、外科的手術が必要になることもあります。

加入した当時は軽めの脂肪肝であったが、医療保険加入後に発症した肝炎あるいは肝硬変であれば、入院・手術給付金が対象になります。

\ 医療保険を比較! /

一括資料請求スタートがん保険

脂肪肝が進行すると最悪の場合、肝がんになる可能性もあります。

肝がんに罹患した場合、外科手術、10日間程の入院、放射線治療で長期的な入院が必要になるケースもあります。がん保険に加入していれば、がん診断給付金、入院・手術給付金などを受け取ることができます。

肝硬変にまで進行してしまうとがん保険への加入は難しいですが、症状が軽めの脂肪肝の段階であればがん保険に加入できる可能性はありますので、検討してみるとよいでしょう。

\ がん保険を比較! /

一括資料請求スタート死亡保険

肝硬変、肝がんにまで進行すると死亡のリスクもあります。

脂肪肝の症状が軽い場合、死亡保険へ加入できる可能性はあります。肝機能の数値によっては、保険料割増や保険金削減支払いの特別条件付きで死亡保険に加入できる可能性もありますので、万一のリスクに備えておくとよいでしょう。

\ 終身保険を比較! /

一括資料請求スタート一般の保険に加入できなかった場合は?

普通の医療保険に加入を断られても、引受基準緩和型の医療保険であれば加入できる可能性はあります。引受基準緩和型医療保険とは、名前の通り契約を引き受ける基準を緩和している医療保険で、健康状態に関する告知が限定されているので持病があっても入りやすくなっています。

引受基準緩和型の健康状態に関する告知は、3~5項目程度の「はい」か「いいえ」で答えられる質問となっていて、それにすべて「いいえ」と答えることができれば申し込みが可能となっています。告知項目は以下のようなイメージです。

- 現在入院中ですか?

- 過去3か月以内に入院や手術、検査をすすめられたことはありますか?

- 過去2年以内に病気やケガで入院したことや手術をしたことはありますか?

- 過去5年以内にがん(悪性新生物)で入院または手術をしたことはありますか?

※あくまでもイメージです。告知項目は保険会社によって異なります。

入院や検査をすすめられたからその前に加入しておくということはできませんが、健康状態に不安があっても加入しやすくなっています。また、通常の医療保険にも言えることですが、引受基準は保険会社によって異なります。そのため、同じ人でもA社では加入できず、B社では加入できるということが起こりえます。保障内容を比較する意味でも、複数社の医療保険を検討してみるのがよいでしょう。

引受基準緩和型にデメリットは?

健康状態に不安がある方でも入りやすい引受基準緩和型医療保険ですが、それゆえ、通常の医療保険と比べると以下のようなデメリットもあります。

- 保険料が割高

引受基準緩和型医療保険は通常の医療保険と比べて保険料が高くなっています。持病がある方や健康状態に不安がある方は健康な方と比べて入院や手術をする確率が高いので、保険金を請求する確率も高くなります。そのため、通常の医療保険と比べて保険料が高くなっているのです。 - 一定期間は保障が半分になる商品も多い

加入後一定期間内は入院給付金や手術給付金などの給付額が50%に削減される商品も多いです。自分が加入時に抱えている健康不安とは関係がない病気・ケガによる入院や手術であっても保障額が減らされてしまいます。しかし最近ではこの保障が削減される期間がない商品も出てきています。 - 特約のバリエーションが少ないことがある

特約の種類が同じ保険会社の通常の医療保険と比べて、少なくなっていることがあります。また、特約が用意されていても通常の医療保険のものよりも保険料が高く設定されていることもあります。

-

-

引受基準緩和型医療保険のメリット・デメリット

「持病があっても入りやすい」などの宣伝がされている医療保険を見たことはありませんか?持病・既往症がある方でも入りやすい医療保険が引受基準緩和型医療保険です。この ...続きを見る

まとめ

脂肪肝と診断されても即座に医療保険に入れなくなるわけではありません。程度にもよりますが通常の医療保険にも加入できる可能性があります。ただし、部位不担保や保険料割増などの条件が付くことも考えられます。また、通常の医療保険に加入できなくても引受基準緩和型であれば加入できる可能性があります。引受基準は保険会社によって異なるので、複数の保険会社の医療保険を比較検討してみるのがよいでしょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。