シニア世代の医療費の自己負担額は現役世代と比べて少ないため、民間の保険は入らなくていいと思われている方も多いでしょう。しかし高齢になると病気やケガで入院したり、入院日数が長くなったりする傾向にあります。特に差額ベッド代や先進医療費は全て自分で払わなければなりません。もしもの時の備えはできていますか?

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

公的医療制度があれば医療保険はいらない?

現役世代に比べて、シニア世代になると医療費の自己負担割合が減る人が多いため、民間の医療保険はいらないと考えている方も多いかもしれません。

以下のような公的医療制度があるため、保険適用範囲内であれば大きな医療費がかかることはないでしょう。

医療費の自己負担

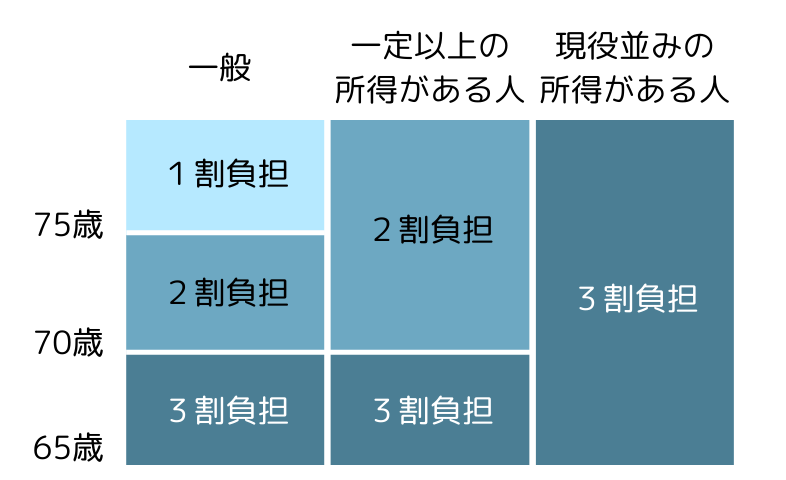

窓口での自己負担割合は年齢や所得によって異なります。年を重ねるにつれ自己負担割合は減っていき、70歳までは3割負担ですが、70歳から74歳は2割負担、75歳以上の後期高齢者になると1割負担となります。しかし、現役並みの所得がある人は70歳以上になっても3割負担です。さらに令和4年10月より医療費の窓口負担割合が変更され、75歳以上で一定以上の所得がある人は2割負担に引き上げられました。

一定以上の所得がある人とは

現役並みの所得がある人とは

高額療養費制度

高額療養費制度とは入院などでひと月の医療費が高額になった場合でも、自己負担の上限額を超えた分は払い戻しされる制度のことです。上限額は年齢や所得水準によって異なりますが、70歳以上になると69歳以下の人に比べてひと月あたりの上限額が低くなり自己負担額が少なくなります。 続きを見る

高額療養費の注意点としては、食事代や差額ベッド代、先進医療費などの費用は保険適用とならずに自己負担が必要ということと、入院が月をまたいだ場合はそれぞれの月で上限額が計算されるということがあります。

高額療養費制度があるから民間の医療保険は不要?

民間の医療保険が必要な人は?

日本は公的医療制度が充実しており、所得にもよりますが70歳以上の方は自己負担額が少なくなるため大きな医療費がかかることは少ないです。 しかし、年齢を重ねるにつれて病気やケガで入院するリスクが高くなり、入院も長期化する傾向にあります。

年齢階級別平均入院日数

| 0~14歳 | 15~34歳 | 35~64歳 | 65歳以上 | 70歳以上 | 75歳以上 |

|---|---|---|---|---|---|

| 7.6日 | 10.5日 | 20.2日 | 35.5日 | 36.7日 | 39.0日 |

年齢階級別の平均入院日数をみると、35~64歳では20.2日に対し、65歳以上では35.5日、75歳以上では39.0日と年齢が高くなるにつれ平均入院日数も長くなっていることがわかります。さらに、長期間入院するにあたって大きな出費の一つとなるのが差額ベッド代です。

差額ベッド代(1日当たり平均徴収額)

| 1人室 | 2人室 | 3人室 | 4人室 | 平均 |

|---|---|---|---|---|

| 8,625円 | 3,149円 | 2,778円 | 2,780円 | 6,862円 |

病院によって差額ベッド代は異なりますが、厚生労働省が発表している資料では1日あたり平均6,862円となっています。特に1人室(個室)は8,625円とかなり高額なことが分かります。もし45日入院することになり、治療に専念するために全日個室にした場合は差額ベッド代だけでも35万円以上はかかってしまいます。

多くの人が公的年金と貯蓄で生活されていく中、入院が長引くと医療費の負担が家計を圧迫してしまうことが考えられます。そのため、貯蓄が少ない人や先進医療等の保険適用外の治療を受けたい方には民間の医療保険が必要といえるでしょう。

貯蓄が少ない人

もしケガや体調を崩して入院となった場合、自己負担となる費用には次のようなものがあります。

- 先進医療

- 自由診療

- 食事代

- 差額ベッド代

- 交通費

- 消耗品 等

先進医療費や入院中の食事代、差額ベッド代等は公的医療制度の対象になりません。更に家族のお見舞いや付き添いにかかる交通費、雑誌や新聞、テレビの視聴カード、着替え、コインランドリー、飲料などの細々とした消耗品もすべて自費で払わなければなりません。

入院期間が長くなるほど出費がかさんでしまうので、年金や貯蓄だけでは不足してしまう方は民間の医療保険でのカバーが必要になります。高齢で加入した場合、現役世代に比べて保険料が高くなってしまうため、無理のない範囲で医療保険の加入を考えましょう。

先進医療や自由診療を受けたい人

通常の保険診療の場合の自己負担は1割~3割ですが、先進医療や自由診療の場合は全額自己負担となってしまいます。治療方法にもよりますが数百万近くかかる事もあります。

先進医療とは

自由診療とは

ご自身が今後心配されている病気で先進医療等が必要な可能性がある場合や、治療の際に自分の体質や病気に合わせてより多くの選択肢がほしい場合には民間の医療保険で備えた方がよいでしょう。

高齢者でも入れる医療保険は?

高齢になってから医療保険の加入を考えると、20代・30代と比べて保険料が高くなってしまう事がほとんどです。まずは一般的な医療保険を検討し、必要最低限の保障内容だけを選んで保険料を抑え、できるだけ健康なうちに加入した方がよいでしょう。

民間の医療保険を検討している方の中には、持病で通院している方や健康に不安にある方もいるかもしれません。もし一般的な医療保険への加入が難しかった場合は以下の医療保険を考えてみませんか?

引受基準緩和型医療保険

引受基準緩和型医療保険とは、保険会社が契約を引き受ける基準を緩くした保険です。

以下のような簡単な告知事項にすべて「いいえ」と答えることができれば加入することができます。保険会社によって告知事項は異なりますが、例として次のようなものになります。

- 現在入院中ですか?

- 過去3か月以内に入院や手術、検査をすすめられたことはありますか?

- 過去2年以内に病気やけがで入院したことや手術をしたことはありますか?

- 過去5年以内にがん(悪性新生物)で入院または手術をしたことはありますか?

注意としては、一般的な医療保険よりも保険料が割高となっていて、契約してから一定期間は保障額が半額になる商品が多いということです。

無選択型医療保険

無選択型医療保険は健康状態の告知が不要なので誰でも加入することができます。

持病や既往症があっても入れますが、引受基準緩和型よりもさらに保険料が高く、保障範囲も限定されてしまいます。さらに、契約してから一定の期間は保障されないのが一般的です。そして、既往症については保障されないという制限もあります。

まとめ

いつまでも元気で健康に過ごしたいものですが、もし病気やケガで入院し治療が長引いてしまった時には、公的医療制度があっても医療費の自己負担が大きくなり、思っていたよりも費用がかかってしまうこともあります。貯蓄が少ない人や先進医療や自由診療を受けたい人は民間の医療保険でもしもの時の費用をカバーすることをおすすめします。

しかし、新たに医療保険に入ろうとしても加入を断られた方や不利な条件が付いた方もいらっしゃるかもしれません。

インズウェブでは持病を持っている方や健康に不安がある方でも入りやすい引受基準緩和型医療保険をまとめて資料請求できます。引受基準は保険会社によって違うため、ある会社に断られても他の会社では加入できることもあります。まずは資料請求をしてあなたに合った保険を見つけてみませんか。