子どもの教育資金を貯める方法として学資保険がよく挙げられますが、近年は学資保険の利率の低さから変額保険をすすめられることも多くなっています。学資保険の代わりに変額保険を使って教育資金に備えることはできるのでしょうか?それぞれのメリットとデメリットを紹介します。

目次

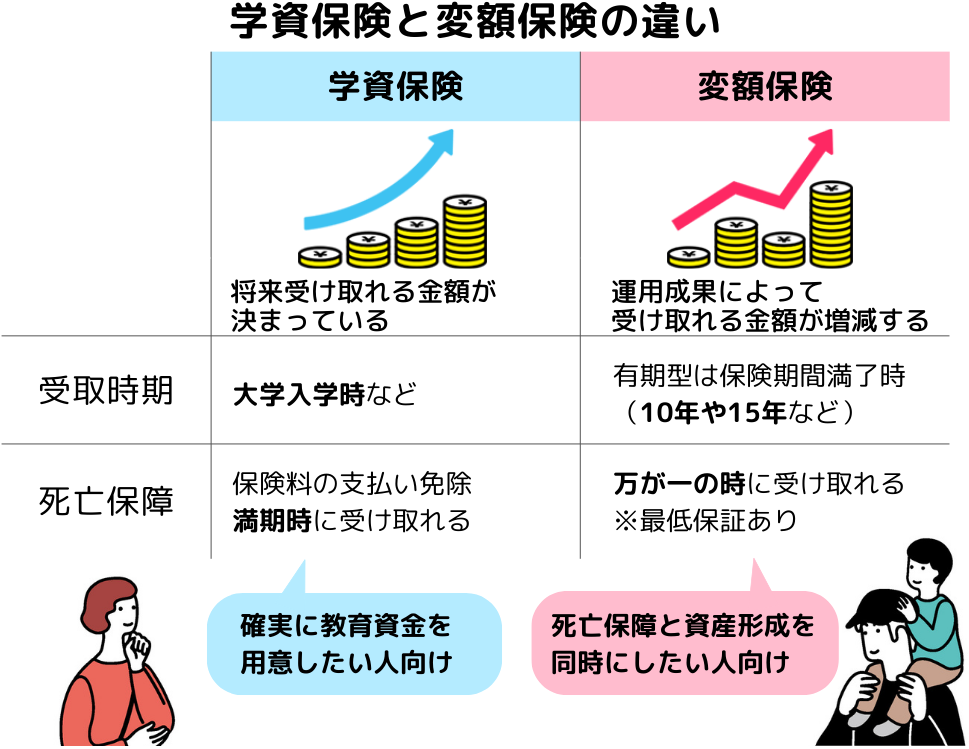

学資保険と変額保険の違いは?

学資保険は保険料を積み立て、子どもが一定の年齢(18歳や22歳など)になると契約時に決めたお祝い金や満期金を受け取れます。契約者である親が死亡や高度障害状態になった時には保険料の支払いが免除され、満期時に満期金を受け取れる死亡保障があります。

変額保険は支払った保険料を保険会社が投資信託などで運用し、有期型と終身型の2タイプがあります。教育資金の準備で使われているのは主に有期型で、10年や15年の保険期間を設定しその期間が終わった時点の運用成果によって満期保険金が増減します。死亡保障もあり、契約者に万が一のことがあった時は保険金が支払われます。運用でお金が増えていればその分の保険金が増額され、運用実績が悪くても最低保証の保険金額が受け取れます。

学資保険で教育資金を貯めるメリット・デメリット

| メリット | デメリット |

|---|---|

|

|

メリット

学資保険は「18歳になった時に200万円が受け取れる」等と受取時期と金額があらかじめ分かっています。そのため、大学の入学金や授業料などのまとまった金額を計画的に用意することができます。返戻率が100%以上の商品を選べば、支払った保険料よりも多くの金額を受け取れるのでお金を増やすことができます。

また、親に万が一のことが起きた時には以降の保険料の支払いは不要になります。満額の保険金を契約時に決めたタイミングで受け取れるため、生活費として使い切ってしまう心配もありません。

保険料は生命保険料控除の対象になり、年末調整や確定申告をおこなうことで所得税や住民税が控除されます。

デメリット

途中で解約すると、ほとんどの場合支払った保険料よりも少ない金額しか戻ってきません。急にまとまったお金が必要になって解約することのないように、ある程度自由なタイミングで使える資金を別に用意しておきましょう。

多くの学資保険は契約した時の利率で固定され、将来受け取れる金額が決まります。そのためインフレに弱く、教育資金が必要になるまでに物価が上昇してお金の価値が下がってしまうと資金が不足する可能性があります。例えば、今まで100円で買えたものが十数年後に200円になってしまったら、以前よりも2倍のお金を払うことになりお金の価値が半分に減ってしまいます。

変額保険で教育資金を貯めるメリット・デメリット

| メリット | デメリット |

|---|---|

|

|

メリット

変額保険は保険会社が債券や株式などの金融商品を運用するため、運用成果が良ければ受け取れる保険金が大きく増えます。一般に、物価が上昇する局面では株価も上昇している傾向にあるため、インフレ対策にもなります。

万が一のことが起きた時の死亡保険金も運用によって受け取れる金額が変動しますが、最低保証金額を下回ることがないことも特徴です。

変額保険も生命保険料控除も受けられるため税負担も軽減することができます。

デメリット

株式や債券の価格が下落した場合は、満期金が支払った保険料より少なくなるリスクがあります。途中の運用が良くても、10年後、20年後にどうなっているかは分かりません。まとまった金額が必要な大学進学時にリーマンショックやコロナショックのような事が起こると、利益がマイナスとなり資金が足りなくなってしまう可能性もあります。

また、保険会社が保険料を運用する分手数料がかかります。また、保険料の中には死亡保障分の手数料も含まれているため、自分で投資をするよりもコストがかかってしまいます。

学資保険と変額保険どちらがいい?

学資保険と変額保険、どちらの方法で教育資金を用意していけばいいのでしょうか?すべての人におすすめの方法はなく、自分の性格やどの程度のリスクを許容できるかによっても変わります。それぞれのメリット・デメリットをふまえて、学資保険が向いている人と変額保険が向いている人の特徴を紹介します。

学資保険が向いている人

- 確実に教育資金を用意したい人

- お金の管理が苦手な人

学資保険は契約時に将来受け取れる金額と時期が決まっているため、確実に教育資金を用意したい人に向いています。また、親に万が一のことが起きても、すぐにお金を受け取れる訳ではなく満期金や祝い金のタイミングとなります。死亡保障でまとまったお金が手に入ると、浪費して子どものための教育資金まで使い切ってしまう恐れがあります。お金の管理が苦手な人でも、学資保険なら必要な時期に必要な資金を準備することができるでしょう。

教育費の準備を「保険」で始めよう

変額保険が向いている人

- お金を増やすためにリスクを許容できる人

- 資産形成と死亡保障を両立したい人

- ある程度貯金がある人

変額保険は支払った保険料よりも満期金が少なくなるリスクがありますが、運用成績が良ければ学資保険以上の利率でお金を増やすことができます。多少リスクを取ってでも資産形成をしたい人で、万が一の死亡保障に備えることも両立したい場合は変額保険が向いているといえます。また、元本割れしてしまい教育資金が不足してしまったという事態を防ぐために、それを補えるまとまったお金を別に用意しておくのが理想的です。

資産形成と死亡保障を両立!

投資で用意するならNISAもあり

リスクを取ってでも教育資金を準備したいという考えであれば、変額保険でなくNISAを活用するという方法もあります。NISAは運用で得た利益は非課税になる制度で、運用した資産は好きなタイミングで売却できます。金融機関によっては100円~1000円の少額なお金でも始められます。

変額保険とは違い死亡保障はありませんが、その分の手数料はかからなくなるため効率良く資金を運用することができます。今加入している保険で十分な死亡保障を備えているのであれば、投資信託で資産形成を検討するのもよいでしょう。

なお、変額保険では複数の特別勘定から運用先を選ぶことができますが、自分で運用する場合はさらに多くの株式や投資信託から選ばなければなりません。中にはリスクが高い上場株式の個別銘柄もあるため、多少なりとも勉強して知識を付ける必要があります。

まとめ

子どもの教育資金を貯める方法として、学資保険や変額保険を活用することができます。確実に教育資金を用意したい人は学資保険、元本割れのリスクがあっても受け取るお金を増やしたい人は変額保険が向いています。それぞれメリット・デメリットがあるため、自分の性格やどの程度のリスクを取れるかを確認したうえで決めていきましょう。どちらの保険も子どもが小さいうちから始めることで運用期間を長く取れます。なるべく早くから加入して教育資金の準備をしたいですね。

なお、変額保険やNISAだけで準備してしまうと、大学入学時に資金が足りなくなる可能性があります。ある程度まとまった貯金や学資保険で備えたうえで検討しましょう。