日本の公的医療保険には、1か月の医療費の自己負担額が上限額を超えた場合に、その超えた金額が払い戻される高額療養費制度があります。この高額療養費制度の自己負担額について、2026年8月および2027年8月に見直しが入ります。自己負担額は一体どのように変わるのでしょうか?

この記事のポイント

- 2026年8月から高額療養費制度の自己負担限度額が引き上げ(多数回該当は据え置き)

- 2027年8月から所得区分が細分化され、既存の区分内で所得が上の層の方はさらに自己負担額増

- 年間上限が新設され、長期療養や超高額医療ではで負担が抑えられる場合もある

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

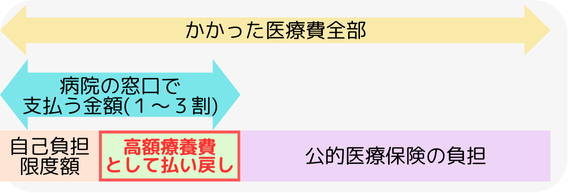

高額療養費制度とは

高額療養費制度とは、医療機関等の窓口で支払った額が、ひと月(月の初めから終わりまで)で自己負担限度額を超えた場合に、その超えた部分が払い戻される制度です。ただし、入院時の食費負担や差額ベッド代、先進医療の技術料などの公的医療保険が適用されない費用については高額療養費も対象外となります。

例えば、医療費として100万円かかる場合、病院窓口での支払いは3割負担で30万円となります。さらに、高額療養費制度により、自己負担限度額を超えた分は払い戻しを受けられます。2026年7月までの金額では、年収約370万~約770万円の方のひと月の自己負担限度額は80,100円+(医療費-267,000円)×1%なので、80,100+(1,000,000-267,000)×1%=87,430円が自己負担限度額となります。これにより、窓口で支払った30万円のうち21万2570円は高額療養費として払い戻しを受けられます。

自己負担限度額は年齢(70歳未満か70歳以上か)と所得区分で異なります。どのような金額になっているのかは後述の見直し内容のところで合わせて紹介します。

高額療養費制度の見直し内容

※2026年6月9日時点の改正案の内容です。政令の改正は7月公布予定となっています。

2026年8月の変更内容

自己負担限度額の引き上げ

2026年8月より、以下の表のように自己負担限度額が引き上げられます。

ただし、過去12か月以内に3回以上、上限額に達した場合は4回目からの自己負担上限額が下がる「多数回該当」の金額については変わりません。

| 所得区分 | 現行 | 変更後 | ||

|---|---|---|---|---|

| 自己負担限度額 | 多数回該当の場合 | 自己負担限度額 | 多数回該当の場合 | |

| 年収約1160万円以上の所得者 | 252,600円 +(医療費-842,000円)×1% |

140,100円 | 270,300円 +(医療費-901,000円)×1% |

140,100円 |

| 年収約770万円~ 約1160万円の所得者 |

167,400円 +(医療費-558,000円)×1% |

93,000円 | 179,100円 +(医療費-597,000円)×1% |

93,000円 |

| 年収約370万円~ 約770万円の所得者 |

80,100円 +(医療費-267,000円)×1% |

44,400円 | 85,800円 +(医療費-286,000円)×1% |

44,400円 |

| 年収約370万円以下の所得者 | 57,600円 | 44,400円 | 61,500円 | 44,400円 |

| 70歳未満・ 住民税非課税者 |

35,400円 | 24,600円 | 36,900円 | 24,600円 |

| 70歳以上・ 住民税非課税者 |

24,600円 | - | 25,700円 | 24,600円 |

| 70歳以上・ 住民税非課税者 (年金収入80万円以下など) |

15,000円 | - | 15,700円 | - |

70歳未満用高額療養費シミュレーター

(2026年8月~2027年7月)

窓口負担額(3割換算):

0 円

あなたの自己負担限度額:

0 円

後から払い戻される額:

0 円

最終的な実質負担額:

0 円

※本シミュレーションは多数回該当には対応していません。また、入院時の食事代や差額ベッド代などは高額療養費制度の対象に含まれず、別途費用がかかります。

70歳以上の外来特例

70歳以上で一定の所得以下の方には外来特例があり、1か月間の個人単位での外来医療費上限が低く設定されています(現役並み所得者は対象外)。この上限額も2026年8月から高くなります。

| 所得区分 | 現行 | 変更後 |

|---|---|---|

| 年収約370万円以下の所得者 | 18,000円 (年間上限144,000円) |

22,000円 (年間上限216,000円) |

| 住民税非課税者 | 8,000円 | 11,000円 (年間上限96,000円) |

| 住民税非課税者 (年金収入80万円以下など) |

8,000円 | 8,000円 |

年間上限の新設

こちらは負担引き下げ方向の改定です。月ごとの自己負担額が年単位(8月から翌年7月まで)の上限額に達した後はそれ以上の医療費の負担が不要になります。長期療養者や1か月で極めて高額な医療費がかかる場合の経済的負担が軽減されます。

金額としては多数回該当の場合の自己負担額の12か月分より若干小さい額となっています。

| 所得区分 | 年間上限額 | 参考:多数回該当の額×12 |

|---|---|---|

| 年収約1160万円以上の所得者 | 1,680,000円 | 1,681,200円 |

| 年収約770万円~ 約1160万円の所得者 |

1,110,000円 | 1,116,000円 |

| 年収約770万円以下の所得者 | 530,000円 | 532,800円 |

| 住民税非課税者 | 290,000円 | 295,200円 |

| 住民税非課税者 (70歳以上・年金収入80万円以下など) |

180,000円 | -※ |

※70歳以上、所得が一定以下の住民税非課税者の場合、多数回該当の金額の設定はありません。仮に、月の自己負担限度額である15,700円を12倍した場合、金額は188,400円となります。

2027年8月の変更内容

所得区分の細分化

現行の制度では、例えば年収400万の方と年収750万の方が同じ区分になっていて自己負担上限額も同額ですが、2027年8月から所得区分が細分化されて応能負担の性格が強くなります。

住民税非課税ラインを若干上回る年収200万円未満の方の多数回該当の金額は引き下がりますが、その他の方の金額は据え置きあるいは引き上げとなります。

| 所得区分 | 自己負担限度額 | 多数回該当の場合 | 年間上限 |

|---|---|---|---|

| 年収約1650万円以上 の所得者 |

342,000円 +(医療費-1,140,000円)×1% |

140,100円 | 1,680,000円 |

| 年収約1410万円~ 約1650万円の所得者 |

303,000円 +(医療費-1,010,000円)×1% |

||

| 年収約1160万円~ 約1410万円の所得者 |

270,300円 +(医療費-901,000円)×1% |

||

| 年収約1040万円~ 約1160万円の所得者 |

209,400円 +(医療費-698,000円)×1% |

93,000円 | 1,110,000円 |

| 年収約950万円~ 約1040万円の所得者 |

194,400円 +(医療費-648,000円)×1% |

||

| 年収約770万円~ 約950万円の所得者 |

179,100円 +(医療費-597,000円)×1% |

||

| 年収約650万円~ 約770万円の所得者 |

110,400円 +(医療費-368,000円)×1% |

44,400円 | 530,000円 |

| 年収約510万円~ 約650万円の所得者 |

98,100円 +(医療費-327,000円)×1% |

||

| 年収約370万円~ 約510万円の所得者 |

85,800円 +(医療費-286,000円)×1% |

||

| 年収約260万円~ 約370万円の所得者 |

69,600円 | ||

| 年収約200万円~ 約260万円の所得者 |

65,400円 | ||

| 年収約200万円以下 の所得者 |

61,500円 | 34,500円 | 410,000円 |

| 70歳未満・ 住民税非課税者 |

36,900円 | 24,600円 | 290,000円 |

| 70歳以上・ 住民税非課税者 |

25,700円 | 24,600円 | 290,000円 |

| 70歳以上・ 住民税非課税 (年金収入80万円以下など) |

15,700円 | - | 180,000円 |

70歳以上の外来特例

| 所得区分 | 自己負担限度額 | 年間上限 |

|---|---|---|

| 年収約200万円~ 約370万円の所得者 |

28,000円 | 216,000円 |

| 年収約200万円以下 の所得者 |

22,000円 | 216,000円 |

| 住民税非課税者 | 13,000円 | 96,000円 |

| 住民税非課税者 (年金収入80万円以下など) |

8,000円 | - |

自己負担額の変化の具体例

いくつかの具体例をもとに、自己負担額がどのように変わるか紹介します。

なお、単純化のために差額ベッド代などの高額療養費対象外の金額は計算に含めないものとします。

単月だけ高額な医療費がかかる場合

短期間の入院が必要となり、1か月だけ医療費で100万円(3割負担で30万円)かかった場合を想定します。

この場合、高額療養費制度適用後の自己負担額は以下のように変化します。2026年8月に全体的に自己負担額が上がり、2027年8月は所得区分が細分化されて自己負担額がさらに上がる方が出てきます。

| 区分 | ~2026年7月 | 2026年8月~2027年7月 | 2027年8月~ |

|---|---|---|---|

| 年収1200万円 | 254,180円 | 271,290円 | 271,290円 |

| 年収1000万円 | 171,820円 | 183,130円 | 197,920円 |

| 年収800万円 | 183,130円 | ||

| 年収600万円 | 85,430円 | 90,940円 | 102,830円 |

| 年収300万円 | 57,600円 | 61,500円 | 69,600円 |

| 70歳未満・住民税非課税 | 35,400円 | 36,900円 | 36,900円 |

| 70歳以上・住民税非課税 | 24,600円 | 25,700円 | 25,700円 |

5か月間高額な医療費がかかる場合

抗がん剤治療のために外来で5か月間高額な医療費がかかったケースを考えます。単純化のため、医療費は毎月100万円(3割負担で30万円)ずつ均等にかかるとします。

月の医療費が自己負担限度額を超えている場合、4か月目と5か月目は多数回該当となり自己負担額が減少します。

このケースの場合では新設された年間上限に達しないため、3か月目までの自己負担限度額の増加がそのまま負担額の違いとなります。4か月目以降の多数回該当の金額は制度見直し後も変わりません。

| 区分 | ~2026年7月 | 2026年8月~2027年7月 | 2027年8月~ |

|---|---|---|---|

| 年収1200万円 | 1,042,740円 | 1,094,070円 | 1,094,070円 |

| 年収1000万円 | 701,460円 | 735,390円 | 779,760円 |

| 年収800万円 | 735,390円 | ||

| 年収600万円 | 351,090円 | 367,620円 | 403,290円 |

| 70歳未満・年収300万円 | 261,600円 | 273,300円 | 297,600円 |

| 70歳未満・住民税非課税者 | 155,400円 | 159,900円 | 159,900円 |

| 70歳以上・年収300万円 | 90,000円 | 110,000円 | 140,000円 |

| 70歳以上・住民税非課税 | 40,000円 | 55,000円 | 55,000円 |

10か月間高額な医療費がかかる場合

がん治療のために外来で10か月間高額な医療費がかかったケースを考えます。1か月の医療費は先ほど同様、100万円(3割負担で30万円)ずつ均等にかかるとします。月の医療費が自己負担限度額を超えている場合、4か月目以降は多数回該当となり自己負担額が減少します。

長期療養が必要な場合、計算上ではこのケースのように年間で10か月以上高額な医療費がかかると年間上限の金額に到達し(現行制度でも自己負担限度額にわずかに到達しない金額の場合は7~8か月で到達)、一定以上の所得では2026年8月以降の方が自己負担額が低くなります。なお、年間上限は8月から翌年7月を1年の区切りとしていますのでご注意ください。

| 区分 | ~2026年7月 | 2026年8月~2027年7月 | 2027年8月~ |

|---|---|---|---|

| 年収1200万円 | 1,743,240円 | 1,680,000円 | 1,680,000円 |

| 年収1000万円 | 1,166,460円 | 1,110,000円 | 1,110,000円 |

| 年収800万円 | |||

| 年収600万円 | 573,090円 | 530,000円 | 530,000円 |

| 70歳未満・年収300万円 | 483,600円 | 495,300円 | 519,600円 |

| 70歳未満・住民税非課税 | 278,400円 | 282,900円 | 282,900円 |

| 70歳以上・年収300万円 | 144,000円 | 216,000円 | 216,000円 |

| 70歳以上・住民税非課税者 | 80,000円 | 96,000円 | 96,000円 |

1か月で極めて高額な医療費がかかる場合

近年、薬価が数千万、1億円超などと極めて高額な薬剤も公的医療保険の適用について承認されています。実際に投与される可能性としては低いですが、日本のどこかで投与を受ける人はいます。

高額療養費の自己負担限度額の計算式には医療費から一定額を減算した後に1%を掛けた金額を足したものが含まれているため、極めて高額な医療費がかかる場合には自己負担額も高額になってしまいます。こうした場合でも2026年8月以降は年間上限額の設定により費用負担が一定額で済みます。

例えば、2024年度において最も高額な月額医療費は約1億6870万円でした。このケースの場合で高額療養費制度による自己負担額を計算すると以下の表のようになり、2026年8月以降の方が少ない負担で済みます。

| 区分 | ~2026年7月 | 2026年8月~ |

|---|---|---|

| 年収1200万円 | 1,931,180円 | 1,680,000円 |

| 年収800万円 | 1,848,820円 | 1,110,000円 |

| 年収600万円 | 1,764,430円 | 530,000円 |

民間のがん保険・医療保険も検討しよう

高額療養費制度によって、大病や大ケガなどで医療費が高額になってしまっても自己負担額は抑えることができます。しかし、高齢化の進展や医療の高度化などの影響で自己負担限度額の引き上げが段階的に進められます。

また、医療費については差額ベッド代や入院時の食事代、先進医療の技術料などの高額療養費が適用されない費用についても考える必要があります。こうした費用も物価高などの影響で負担額が上昇してきています。例えば、入院時の1食あたりの食事代の負担は2024年6月に460円から490円、2025年4月に510円、2026年6月に550円と徐々に増加してきており、差額ベッド代も多くの病院で料金改定が行われています。

今後の医療費負担のために、特に、貯蓄が少なくて医療費の負担に不安がある方や入院時は個室で気兼ねなく過ごしたい方などは民間のがん保険や医療保険で備えておくと安心できるでしょう。