がん保険は、もしものときのがんの治療費や生活費に備えるための大切な保険です。すでに加入している人の中には、「保障をもっと手厚くしたい」「複数のがん保険に入っても大丈夫?」と気になる方もいるのではないでしょうか。この記事では、がん保険に複数加入するメリットやデメリット、向いている人の特徴をわかりやすく解説します。

記事の要約

- がん保険は複数加入でき、給付条件を満たせば各保険会社から給付金を受け取れる。

- 複数加入には最新の保障を追加できる、給付条件の違いを補えるといったメリットがある一方、保険料の負担増や手続きの手間、保障の重複に注意が必要。

- 複数加入するかどうかは家計の状況や現在の保障内容に合わせて判断することが大切。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

がん保険は複数加入できる

がんに対する保障に特化したがん保険は様々な保険会社で取り扱っています。がんに対する保障を手厚くしたいと考えた時には、複数のがん保険に加入することが可能です。

一般的にがん保険には以下のような保障がありますが、商品によってそれぞれ保障内容や保障範囲、給付金額は異なってきます。

| 給付金 | 内容 |

|---|---|

| 診断給付金 (診断一時金) |

がんと診断確定した場合に数十万円~数百万円のまとまった一時金を受け取れる。 |

| 入院給付金 | 入院日数に応じた金額が受け取れる。 |

| 手術給付金 | 手術を受けた場合に給付金を受け取れる。 |

| 放射線治療給付金 | 放射線治療を受けた場合に給付金を受け取れる。 |

| 抗がん剤・ホルモン剤治療給付金 | 抗がん剤やホルモン剤による治療を受けた場合に給付金を受け取れる。 |

| 通院給付金 | 通院日数に応じた給付金を受け取れる。がん治療を目的とした入院が通院の前後に必要な場合がある。 |

| 先進医療給付金 | 先進医療を受けた時に技術料と同額を受け取れる。 |

がん保険によって、診断給付金がメインの商品や通院保障が手厚い商品など様々な特長があります。複数加入していても給付条件を満たしていれば給付金もそれぞれ受け取れるため、がん保険を組み合わせることで保障をより充実させることができます。

複数加入のメリット

がん保険に複数加入することでどのようなメリットがあるのでしょうか?詳しく解説します。

保障が手厚くなる

がん保険に複数加入することで、手厚い保障を受けることができます。

たとえば、1社目で診断給付金を重視したがん保険に入り、2社目で通院給付金や抗がん剤治療給付金がもらえるがん保険に加入したとします。診断時点で給付金を受け取ることで当面の治療費や生活費に余裕ができ、通院治療が長期に渡った時でも経済的な負担を軽くすることができます。

もちろん、診断給付金の金額をA社で100万円、B社で50万円の契約をしていた場合は、がんと診断された際に両社から合計150万円を受け取れ、まとまったお金を手にしたうえで治療に臨むことも可能です。

最新の保障を追加できる

がん治療は日々進歩しており、それに合わせてがん保険の保障内容も新しいものが出てきています。一昔前は入院保障が中心でしたが、近年では手術をせずに通院で治療をおこなうケースも増えています。

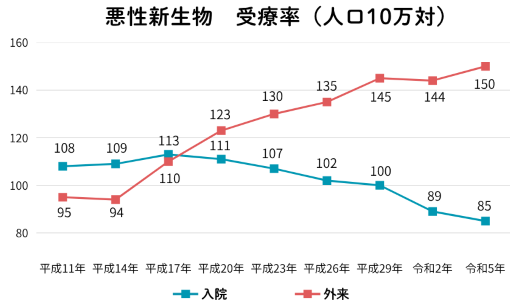

厚生労働省の患者調査によると、平成20年の調査から人口10万対の受療率について入院よりも通院(外来)の方が多い状況になっています。現在の保障はそのままで、通院治療にも備えたいという場合には、他のがん保険への加入を検討していくのもよいでしょう。

出典:厚生労働省「令和5年患者調査」

給付条件の違いをカバーできる

多くの保険会社でがん保険を取り扱っていますが、同じような名前の給付金でも会社によって給付条件は異なってきます。

たとえば、「診断給付金(診断一時金)」ではがんと診断確定した場合にまとまったお金を受け取れますが、受け取れるのは1回のみというタイプと複数回受け取れるタイプがあります。複数回受け取れるタイプでも2回目以降の受け取りは回数制限があるものや、2年に1回のような期間の制限があるもの、受け取りにはがん治療のための入院が必要などと保険会社によって条件が設定されています。また、上皮内新生物も保障されるかはがん保険によって異なってくるため、複数加入することで給付条件の違いをカバーすることも可能です。

複数加入のデメリット

がん治療に対する保障を手厚くしたい人にとっては複数加入を検討してもよいでしょう。ただし、以下のようなデメリットもあります。

保険料の負担が大きい

複数のがん保険に加入すると、その分保険料もかかります。特に手厚い保障になるほど保険料も高額になっていきますので、無理なく支払い続けられる保険料を設定することが大切です。

たとえば終身型のがん保険に既に加入している場合は、2つめを定期型にすることで一定期間だけ保障を充実させることもできます。子どもが小さいうちは手厚い保障にし、独立した後は解約して保障を減らすなど柔軟に対応することも可能です。

手続きが大変

給付金の申請手続きは保険会社ごとにおこないます。2社のがん保険に加入している場合はそれぞれの保険会社への書類の準備や請求手続きが必要になります。指定の請求書類を用意したり医師の診断書の作成を依頼したり等の手間が増えるため、治療をおこないながら手続きも進めるのは負担に感じるでしょう。

保障の重複に注意

がん保険に複数加入する際には、保障が重複して必要以上の保障になっていないか注意することが大切です。既に医療保険に加入している場合は、入院保障や手術保障が重複しやすいです。もし入院や手術が必要になった場合、給付条件を満たしていればがん保険と医療保険両方から給付金を受け取れますが、その分保険料の負担も大きくなってしまいます。

また、陽子線治療や重粒子線治療などの費用をカバーできる先進医療特約は、基本的に一つの保険会社で一つしか特約を付けられません。違う保険会社であれば重複加入することは可能ですが、保険金の請求は各社によって異なるため注意しましょう。複数必要ないのであれば、上限額が大きい方の保険のみ特約を付けるなどをして過剰な保障になり過ぎないようにすることも大切です。

がん保険の複数加入は必要?

複数のがん保険に加入すると、がん治療にかかるお金や働けない間の生活費等をカバーでき保障を充実させることができますが、人によっては1社だけで十分というケースもあります。がん保険の複数加入に向いている人とそうでない人の特徴を紹介しますので、ぜひ参考にしてみてください。

複数加入に向いている人の特徴

- 自分ががんになると家族の生活が厳しくなる人

- 自営業やフリーランスの人

- 治療の選択肢を増やしたい人

1人で家計を担っている人や自営業やフリーランスの人は、がんの治療費だけでなく働けなくなった時の収入減にも備える必要性が高くなります。がん保険に複数加入すると毎月の保険料の負担も大きくなるため、無理なく支払い続けていける金額かを考慮しながら検討していきましょう。

また、既にがん保険に加入しているという場合は、足りない保障を補う目的で2つめのがん保険を選ぶのもよいでしょう。一口にがん保険といっても診断給付金重視や通院治療が手厚いなど商品によって特色があるため、各社のがん保険をまとめて資料請求し比較してみませんか。

「がん」と診断される前に検討しておこう!

複数加入に向いていない人の特徴

- ある程度の貯金がある人

- 配偶者も働いている人

- 独身の人

万が一がんになった時でも経済的な余裕があり貯金などで治療費が賄えるのであれば、がん保険に複数加入する必要性は低くなります。また、配偶者が働いており治療中の収入もある程度確保できる場合や独身の場合は、手厚い保障は必要なく1社で十分なケースも多いです。

また、医療保険ではがんを含む病気やケガが保障されるため、がんで手術や入院した時に給付金が受け取れます。ただし、がん保険にある診断一時金など一部の保障がなかったり、入院日数に制限があったりして治療が長期化した場合に対応しきれない可能性がある点には注意しましょう。既に医療保険に加入していてがんに対する保障を充実させる必要性が低いのであれば、複数加入せず貯金等で医療費をカバーするのも一つの手です。

まとめ

がん保険は複数加入でき、給付条件を満たせば各保険会社から給付金を受け取れるため、診断一時金・通院保障・治療給付金などを組み合わせて保障を手厚くできます。

がん保険を複数加入するかどうかは、現在加入している保障内容や家計の状況、治療に備えたい金額によって判断が異なります。まずは今の保障で足りない部分を確認し、保険料を無理なく支払い続けられるかも含めて、自分や家族に合った備え方を検討してみましょう。