軽度異形成とは、子宮頸部異形成の中でも初期段階のことをいいます。健診で子宮頸部異形成の疑いがあり、検査をしたところ軽度異形成の結果だった場合、給付金を受け取ることはできるのでしょうか。また、子宮頸部異形成だと診断されてから新規に保険に加入できるでしょうか。

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

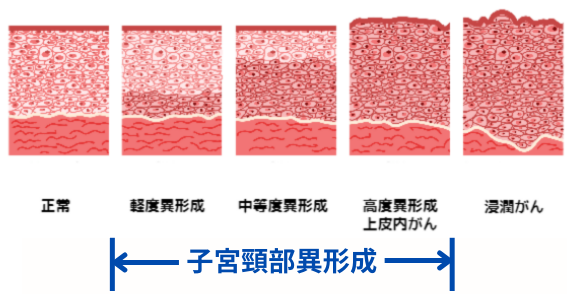

子宮頸部異形成とは

子宮頸部異形成は、子宮頸がんの前段階(前がん病変)です。健康診断やがん検診等で要精密検査などの結果だった場合、がんの可能性が高いのでは…と悲観してしまうかもしれません。しかし要精密検査=がんと決まったわけではありません。

子宮頸部異形成は軽度、中等度、高度と段階が分かれており、軽度であれば多くの場合自然治癒してしまいます。しかし、進行するにつれて上皮内がん→浸潤がんと悪化すると手術・入院、がん治療が必要になります。

- 軽度異形成・・・軽度異形成は自然治癒する割合が高く経過観察で済むことも多いです。

- 中等度異形成・・・中等度異形成になっても自然消滅する可能性があり、すぐに治療をする必要はありません。

- 高度異形成・上皮内がん・・・高度異形成と上皮内がんは約15~20%が早期がんへ移行すると言われています。

- 浸潤がん・・・浸潤がんまで進行した場合、速やかに治療を行う必要があります。

参照 がんプラス 第68回 カフェで学ぼうがんのこと「予防できるがん 子宮頸がんを知ろう」

軽度異形成が進行する前に検討しませんか?

軽度異形成と診断されたら入れる保険はある?

軽度異形成は子宮頸部異形成の中でもがんへの移行リスクが一番少なく、「自然治癒するケースが多い」「手術や入院が必要になるリスクが低い」などの特徴から、比較的どの保険商品においても加入できる可能性が高くなっています。

中等度異形成へ進行するとがん化するリスクが高まることから、保険加入はしにくくなり保険商品の選択肢も狭まってきてしまうので、初期段階の早めのうちに検討することをおすすめします。

医療保険

軽度異形成であれば自然治癒で治るケースが多く、手術や入院するリスクが低いことから、一般的な医療保険には加入できる可能性が高いです。

なお、保険会社によって加入できる基準が異なる為、「治療中」、「経過観察中」「完治してから間もない」など軽度異形成の状況によっては、子宮部位の不担保が付くなど条件付きの加入になることもあります。子宮部位に不担保がついた場合、不担保期間の間に子宮頸がんに進行してしまうと保障は受けられませんので注意しましょう。

\ まずは医療保険で備えよう /

一括資料請求スタートがん保険

軽度異形成は子宮頸部異形成の中でも初期段階ではありますが、少なからずがん化するリスクがありますので、加入できない可能性があります。なお、経過観察してから、あるいは完治してから数年経過していれば加入できるケースもあります。

加入審査基準は保険会社ごとに異なり、また、その時の軽度異形成の状況によっても加入できるかは異なりので、まずは保険会社へ加入申請してみることをおすすめします。

万が一の子宮頸がんに備えるならがん保険です。

引受基準緩和型医療保険

軽度異形成や、症状が進行して中等度異形成となり、医療保険やがん保険に加入できなかった場合は、引受基準緩和型の医療保険を検討してみましょう。引受基準緩和型の医療保険であれば、加入条件が比較的緩くなっている為、他の保険商品より加入できる可能性が高いです。

引受基準緩和型の医療保険のデメリットとして保険料が割高となっていますので、いきなり引受基準緩和型医療保険を検討するのではなく、まずは通常の医療保険やがん保険を検討してみて下さい。もしかしたら保険料の安い通常の医療保険に加入できるかもしれませんし、条件付であっても通常の医療保険の方が安いかもしれません。

\ 持病や健康不安がある方向けの医療保険 /

一括資料請求スタート軽度異形成でがん保険や医療保険はおりる?

軽度異形成はがん=悪性新生物ではなく良性新生物であり手術や入院が必要のない状態です。自然治癒してしまえば、手術も入院も必要ない為支払える給付金がありません。

しかしながら、症状が悪化すると子宮頸がんになり手術や入院が必要になり、また、子宮頸がんを治療しても、再発・転移するリスクもあります。軽度異形成の初期段階であっても、その先のがん化するリスクを考えて備えておくとよいです。

医療保険

軽度異形成で自然治癒の場合、そもそも支払い対象となる給付金がありません。

つまり、通常の医療保険は傷病が原因で入院や手術をした場合に、入院給付金や手術給付金を受け取れる保険です。軽度異形成で自然治癒したためにそもそも手術や入院をしていない場合は、支払える給付金がないことになります。

しかし、中等度、高度異形成へ悪化すると手術や入院が必要になりますので、万一の悪化に備えておきたい人は医療保険への加入をおすすめします。

がん保険

軽度異形成は、がん保険給付金の支払い対象にはなりません。

がん保険では、病理組織検査の結果が「がん=悪性新生物」と診断された場合に、がん保険給付金の支払い対象となります。そもそも軽度異形成は、悪性新生物でも上皮内新生物ではなく良性新生物である為、支払い対象にはなりません。

なお、がん保険の免責期間後に軽度異形成が悪化して最終的には悪性新生物=子宮頸がんとなる可能性もあります。子宮頸がんになるとがんの進行具合によっては、子宮摘出手術や入院が必要になるケースもあり、そんな時にはがん保険でカバーすることができます。

また、子宮頸がんは再発・転移のリスクもあります。治療を終えても5年以内に再発する可能性があり、また、リンパ管や血管を通って他の臓器に転移する可能性もあります。再発すればまた手術・入院が必要になりますし、例えば肺に転移すれば肺がんのための手術・入院が必要になります。

万が一の子宮頸がん、その先の再発や転移にも備えておきたい人にはがん保険はおすすめです。

中等度異形成の場合がん保険はおりる?

軽度異形成から少し症状が進行した中等度異形成の場合、がん保険の対象となるかは保険会社あるいは保険商品によって異なります。

つまり、保険会社によって中等度異形成以降を上皮内新生物としてがん保険の保障対象としている保険商品もあれば、がん=悪性新生物のみをがん保険の対象とし中等度異形成は保障の対象外としている保険会社もあります。

中等度異形成以降ががん保険の保障対象であれば、症状によっては手術が必要になることもある為、安心ですよね。保障範囲については保険会社のホームページや約款に記載があります。また、保険会社へ給付金(保険金)を請求する際の窓口や保険契約した時の保険の担当者に確認してみるのも良いでしょう。

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

引受基準緩和型医療保険

引受基準緩和型の医療保険も通常の医療保険と同じく、軽度異形成で自然治癒してしまえばそもそも給付金を支払える事象がないことが考えられます。

なお、加入前の既往症や持病の悪化も保障されるのが引受基準緩和型医療保険の特徴です。加入時は軽度異形成で治療の必要がなかったが、加入後に中等度・高度異形成へ悪化して手術・入院が必要になった際には、手術・入院給付金が受け取れます。

まとめ

子宮頸がんは子宮頸部異形成の段階では自覚症状がほとんどないため、検診を受けない限りなかなか気づきにくい病気です。軽度異形成と診断された人はまず一般的な医療保険やがん保険を検討してみてはいかがでしょうか。

また、既に子宮頸がんの通院、手術歴のある人でも、引受基準緩和型の医療保険であれば入れる可能性があります。何かあった時に備えたいという方は、諦める前にまずは保険会社に確認してみましょう。