日本人の2人に1人は「がん」になると聞いたことはありませんか?実際のところ、どの程度の人ががんになるのか、がんになったら治療費としていくら必要となるのか統計データから紹介します。

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

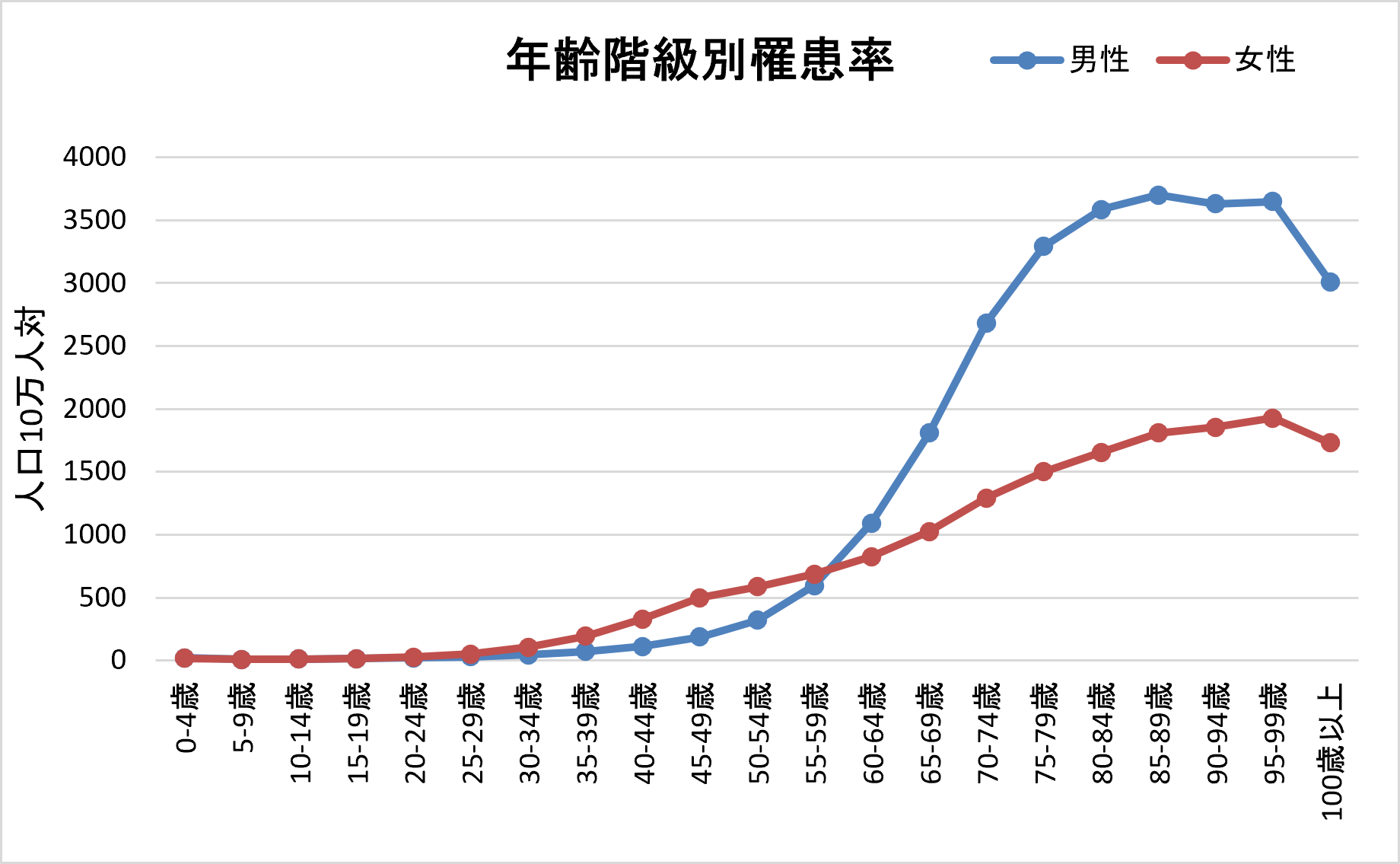

がんになる確率は?

国立がん研究センターの「最新がん統計」によると、日本人が一生のうちにがんと診断される確率(2023年データに基づく)は男性61.1%、女性50.1%です。一生涯の間で2人に1人はがんと診断される計算です。しかし、これは生涯でがんになる確率です。若いうちはがんになる確率は低く、男女ともに40歳代くらいから罹患率は上昇します。そして、高齢になるほど罹患率は上昇していきます。

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

若いうちは乳がんなどの影響で女性の方が罹患率が高いですが、60代以降では男性の方が罹患率が高くなっています。

男性のがん累積罹患リスク

| 現在\将来 | 10歳 | 20歳 | 30歳 | 40歳 | 50歳 | 60歳 | 70歳 | 80歳 | 生涯 |

|---|---|---|---|---|---|---|---|---|---|

| 0歳 | 0.2% | 0.3% | 0.6% | 1.2% | 2.7% | 7.1% | 19.7% | 40.8% | 61.1% |

| 10歳 | - | 0.2% | 0.4% | 1.0% | 2.6% | 6.9% | 19.6% | 40.8% | 61.2% |

| 20歳 | - | - | 0.3% | 0.9% | 2.4% | 6.8% | 19.5% | 40.8% | 61.2% |

| 30歳 | - | - | - | 0.6% | 2.1% | 6.6% | 19.4% | 40.8% | 61.4% |

| 40歳 | - | - | - | - | 1.5% | 6.0% | 19.0% | 40.7% | 61.6% |

| 50歳 | - | - | - | - | - | 4.6% | 17.9% | 40.3% | 61.7% |

| 60歳 | - | - | - | - | - | - | 14.4% | 38.5% | 61.6% |

| 70歳 | - | - | - | - | - | - | - | 30.2% | 59.2% |

| 80歳 | - | - | - | - | - | - | - | - | 51.3% |

出典:国立研究開発法人国立がん研究センターがん対策情報センター「最新がん統計」累積罹患リスク

例えば、現在40歳の方が60歳までにがんと診断される確率は6%ですが、70歳まででは19%、80歳まででは40%と大きく上昇します。

女性

| 現在\将来 | 10歳 | 20歳 | 30歳 | 40歳 | 50歳 | 60歳 | 70歳 | 80歳 | 生涯 |

|---|---|---|---|---|---|---|---|---|---|

| 0歳 | 0.1% | 0.3% | 0.7% | 2.3% | 6.4% | 12.7% | 21.3% | 33.3% | 50.1% |

| 10歳 | - | 0.1% | 0.6% | 2.1% | 6.3% | 12.6% | 21.3% | 33.3% | 50.2% |

| 20歳 | - | - | 0.4% | 2.0% | 6.2% | 12.5% | 21.2% | 33.2% | 50.1% |

| 30歳 | - | - | - | 1.6% | 5.8% | 12.1% | 20.9% | 33.0% | 50.1% |

| 40歳 | - | - | - | - | 4.3% | 10.7% | 19.7% | 32.0% | 49.4% |

| 50歳 | - | - | - | - | - | 6.8% | 16.2% | 29.1% | 47.4% |

| 60歳 | - | - | - | - | - | - | 10.2% | 24.2% | 44.0% |

| 70歳 | - | - | - | - | - | - | - | 16.0% | 38.5% |

| 80歳 | - | - | - | - | - | - | - | - | 29.0% |

出典:国立研究開発法人国立がん研究センターがん対策情報センター「最新がん統計」累積罹患リスク

男性よりも生涯のがん累積罹患リスクは低いですが、若いうちの罹患リスクは男性よりも高くなっています。例えば、現在30歳の方が40歳までにがんと診断される確率は男性が0.6%なのに対して女性は1.6%、50歳までにがんと診断される確率は男性が2.1%なのに対して女性は5.8%となっています。

部位別がん累積罹患率

| 部位 | 生涯がん罹患リスク(%) | 何人に1人か | ||

|---|---|---|---|---|

| 男性 | 女性 | 男性 | 女性 | |

| 全がん | 61.1% | 50.1% | 2人 | 2人 |

| 食道 | 2.3% | 0.6% | 43人 | 179人 |

| 胃 | 8.0% | 3.9% | 13人 | 26人 |

| 結腸 | 6.0% | 5.7% | 17人 | 18人 |

| 直腸 | 3.6% | 2.2% | 28人 | 45人 |

| 大腸 | 9.6% | 7.9% | 10人 | 13人 |

| 肝臓 | 2.5% | 1.2% | 39人 | 83人 |

| 胆のう・胆管 | 1.3% | 1.1% | 76人 | 89人 |

| 膵臓 | 2.7% | 2.7% | 37人 | 36人 |

| 肺 | 9.1% | 4.8% | 11人 | 21人 |

| 乳房(女性) | 11.8% | 8人 | ||

| 子宮 | 3.6% | 28人 | ||

| 子宮頸部 | 1.3% | 79人 | ||

| 子宮体部 | 2.3% | 43人 | ||

| 卵巣 | 1.6% | 64人 | ||

| 前立腺 | 11.2% | 9人 | ||

| 甲状腺 | 0.5% | 1.5% | 192人 | 68人 |

| 悪性リンパ腫 | 2.3% | 2.0% | 43人 | 49人 |

| 白血病 | 1.1% | 0.8% | 91人 | 131人 |

[出典]国立研究開発法人国立がん研究センターがん対策情報センター「最新がん統計」

がんにかかる治療費

生涯に2人に1人はかかるがんですが、がんの治療にはどれくらいのお金が必要となるのでしょうか。公的保険適用診療(3割負担)の場合、1入院費用は20万~30万円ほどです。さらに、高額療養費制度の適用があるので、一般的な所得の方の実際の自己負担額は月9万円ほどに収まります。

| 平均在院日数 | 1入院費用(3割負担) | |

|---|---|---|

| 胃の悪性新生物 | 14.7 | 298,343 |

| 結腸の悪性新生物 | 14.9 | 272,000 |

| 直腸の悪性新生物 | 15.9 | 328,836 |

| 気管、気管支および肺の悪性新生物 | 14.1 | 267,885 |

| 乳房の悪性新生物 | 9.4 | 229,743 |

厚生労働省 令和5年(2023)患者調査

公益社団法人全日本病院協会 医療費(重症度別/急性期グループ)2023年度年間集計

70歳未満の高額療養費による自己負担額

※2026年7月までに適用されている金額です。2026年8月及び2027年8月に制度の見直しが予定されています。

| 所得区分 | 自己負担限度額 | 多数回該当の場合 |

|---|---|---|

| 年収約1160万円以上の所得者 健保:標準報酬月額83万円以上 国保:年間所得※901万円超 |

252,600円+(医療費-842,000円)×1% | 140,100円 |

| 年収約770万円~約1160万円の所得者 健保:標準報酬月額53万~79万円 国保:年間所得※600万~901万円 |

167,400円+(医療費-558,000円)×1% | 93,000円 |

| 年収約370万円~約770万円の所得者 健保:標準報酬月額28万~50万円 国保:年間所得※210万~600万円 |

80,100円+(医療費-267,000円)×1% | 44,400円 |

| 年収約370万円以下の所得者 健保:標準報酬月額26万円以下 国保:年間所得※210万円以下 |

57,600円 | 44,400円 |

| 住民税非課税者 | 35,400円 | 24,600円 |

※年間所得とは、「旧ただし書き所得」のことで、前年の総所得金額と山林所得、株式の配当所得、土地・建物等の譲渡所得金額などの合計から基礎控除(33万円)を除いた額です。 ただし、雑損失の繰越控除額は控除しません。

70歳以上の高額療養費による自己負担額

※2026年7月までに適用されている金額です。2026年8月及び2027年8月に制度の見直しが予定されています。

| 所得区分 | 自己負担限度額 | 多数回該当の場合 | |

|---|---|---|---|

| 外来(個人ごと) | 入院および外来(世帯ごと) | ||

| 年収約1160万円以上の所得者 健保:標準報酬月額83万円以上 国保:課税所得690万円以上 |

252,600円+(医療費-842,000円)×1% | 140,100円 | |

| 年収約770万円~約1160万円の所得者 健保:標準報酬月額53万~79万円 国保:課税所得380万円以上 |

167,400円+(医療費-558,000円)×1% | 93,000円 | |

| 年収約370万円~約770万円の所得者 健保:標準報酬月額28万~50万円 国保:課税所得145万円以上 |

80,100円+(医療費-267,000円)×1% | 44,400円 | |

| 年収156万~約370万円の所得者 健保:標準報酬月額26万円以下 国保:課税所得145万円未満等 |

18,000円 (年間上限14万4千円) |

57,600円 | 44,400円 |

| 住民税非課税者 | 8,000円 | 24,600円 | - |

| 住民税非課税者 (年金収入80万円以下など) |

8,000円 | 15,000円 | - |

しかし、先進医療を受けた時の技術料や差額ベッド代など高額療養費の対象とならない費用もあります。国内では未承認の抗がん剤など自由診療を選択した場合は全額自己負担となります。また、入院時の日用品やお見舞いのための交通費など治療以外にかかる費用も存在することも頭に入れておく必要があるでしょう。

| 技術名 | 平均入院期間(日) | 1件あたりの 先進医療費用(円) |

年間実施件数(件) |

|---|---|---|---|

| 陽子線治療 | 18.4 | 2,780,895 | 739 |

| 重粒子線治療 | 4.0 | 3,189,452 | 303 |

厚生労働省 令和7年6月30日時点における先進医療に係る費用

がん保険は必要?

がん保険に入っていれば、がんと診断された時の一時金や入院や手術、通院したときの給付金がもらえます。また、先進医療特約も付けていれば、陽子線治療や重粒子線治療など高額な先進医療による治療を受けた場合に技術料相当額に対しても一時金をもらえます。

公的医療保険の対象となる標準治療だけであればある程度の貯蓄があれば十分に賄える程度の医療費で済みます。しかし、子供の教育費がまだ多くかかる、まとまったお金を支払う貯蓄がない、がん治療が長期間続いたときの医療費や生活費が心配、先進医療・自由診療を費用が理由であきらめたくないという場合はがん保険への加入を検討してみるとよいでしょう。

医療保険に加入していれば不要?

医療保険に加入していればがんも給付対象です。がんで入院や手術したときに医療保険から支給される保険金だけで十分に医療費が賄えるのであれば新たにがん保険に加入する必要性は薄いでしょう。しかし、最近のがん治療は入院日数が短期化しており、入院せずに通院で抗がん剤治療を行うことも増えています。医療保険は特別にがん向けの特約をつけなければ、入院・手術に対する保障が基本です。通院治療のみの場合は医療保険では対応しづらいでしょう。

まずは現在の医療保険にがん診断時の一時金などの入院・手術以外で受け取れる特約がついていないか確認し、ついていなかったり内容が不十分であればがん保険の加入も考えましょう。

▼一括資料請求で保険会社を比較するワケ

▼一括資料請求で保険会社を比較するワケ

- ネットで簡単に資料請求!時間がない方にピッタリ

- 各社保障が違う商品から自分に合った保険を選べる

- 大切な資料を手元に残せる

がん保険の検討には一括資料請求

ここまで、がん保険の必要性について考えてきました。がん保険について少しでも必要だと感じるのであれば、まずはがん保険の資料請求をしてみましょう。複数の商品の資料請求をして比較・検討してみることで自分に必要な保障が見えてくることもあります。

日本人の2人に1人は生涯にがんにかかります。がんの医療費が心配な人や先進医療を受ける機会があれば積極的に検討したい人などはがん保険の加入を検討してみましょう。

-

著者情報

堀田 健太

東京大学経済学部金融学科を卒業後、2015年にSBIホールディングス株式会社に入社、インズウェブ事業部に配属。以後、一貫して保険に関する業務にかかわる。年間で100本近くの保険に関するコンテンツを制作中。