日本人の88.7%が加入している「生命保険」(2018年生命保険文化センター調べ)。日本は有数の保険大国であると言えます。

では、実際に生命保険金を受け取った経験のある方はどれぐらいいるでしょうか。まだまだ周りには少ないかもしれません、それぐらい「人の死」というのはしょっちゅう起きることではないのです。

でも、もし身内の「死」が突然訪れて多額の生命保険金を自分が受け取ったら。

「天国にいる家族に、受け取った保険金を有効に使えたと報告できそうですか?」という調査に「できない、わからない」と答えた人がなんと42.3%もいるのです。

つまり、契約者の想いで遺された生命保険金をせっかく受け取ったとしても、今までに扱ったことのない多額のお金がいきなり手元に届くので、受取人の人生を壊してしまうこともあるということです。

宝くじに当たって多額の現金を手にした人が働く気を失い人生が崩れたり、家族離散になったりといった話を聞いたことはありませんか?

「生命保険信託」とはそのように、受取人の人生を壊すことなく、有効にお金を使ってもらえるようにした、契約者の想いを実現させる新たな仕組みです。

- 一度に多額のお金を渡すのではなく分割して渡したい。

- 幼い子供や高齢の両親の為にお金の管理を助けてほしい。

- 定期的にお金を渡しつつ緊急時にも必要なお金を渡したい。

- 誰にどのような順番でお金を渡すか決めておきたい。

- お金を渡す家族がいなくなったら公益法人などに寄付したい。

といった想いを叶えることができます。

まさに、「保険を契約する(入口)」だけではなく「保険金を受け取る、そしてその先の使い道まで考えて設計する(出口)」を重要視した仕組みのため、今とても注目されているのです。

生命保険金を、渡したい人に、渡したい金額を、渡したいタイミングで届けることができるのが「生命保険信託」ですが、実は、この生命保険信託の仕組みを持っている生命保険会社は現在日本で4社のみです(第一生命、ソニー生命、プルデンシャル生命、ジブラルタ生命。2023年には明治安田生命が運用開始予定)。

内、3社は信託銀行との提携ですが、プルデンシャル生命だけが子会社として「プルデンシャル信託株式会社」を設立しています。2021年に生命保険信託の取扱いを始めたジブラルタ生命も、プルデンシャル信託株式会社での信託取扱いとなります。信託契約手数料やその他の条件もそれぞれ違いがありますので、各社の担当者にご確認ください。

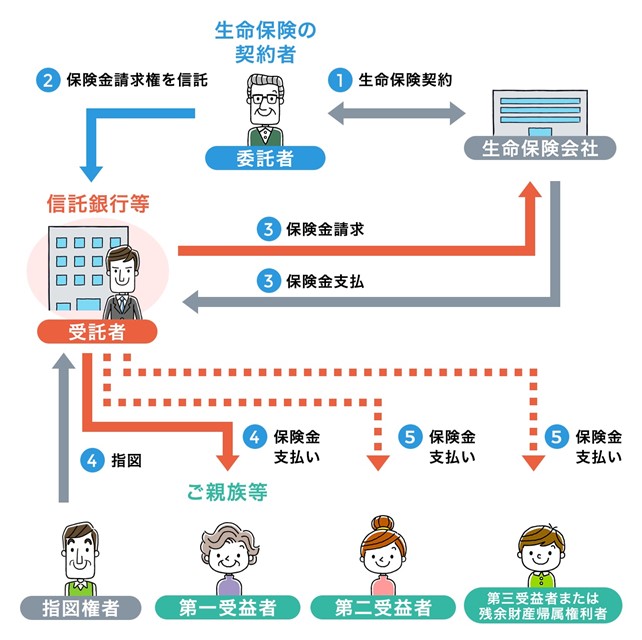

さて、信託といえば、言葉の通り「信じて託す」仕組みです。

信託契約には「委託者(自己の財産を預ける人)」「受託者(財産を託され預かる人)」「受益者(託された財産を受け取る権利を持つ人)」が登場します。生命保険信託の契約においては「委託者=生命保険の契約者 兼 被保険者」「受託者=信託銀行・信託会社」「受益者=保険金を届けたい相手」となります。つまり、「生命保険の受取人」が信託銀行・信託会社となるので、被保険者が亡くなり、生命保険金が発生した後は、保険金の管理は委託者(信託銀行・信託会社)が行います。

(図:一般社団法人信託協会HPより引用)

ここで、生命保険信託のメリットです。

①多額の生命保険金を個人が預かるのではなく法人が管理することによって安全に財産が守られる

②受益者が受取方法を変えられないので一時金で受取りたくても受け取れないことが後の人生を守る

③受益者に必要な突発的な支出があれば「随時交付」にて給付を受けられる(入院費、介護費用、入学金、相続税、葬儀費用等)

④第一受益者~第三受益者まで設定できるので第一受益者が亡くなっていたとしても残りの保険金は第二受益者が受け取れる(遺言ではできない連続受益)

⑤生命保険会社によっては信託内容を生前であれば何度でも変更でき、不要になれば信託契約のみ解約することも可能です。

デメリットは、信託銀行・信託会社に支払われた生命保険金は運用されることがなくなるので、運用によって増えるということはなくなります。また、生命保険会社によっては信託契約にかかる手数料が高いということがあります。更に、しっかりと給付方法まで深く考えて設計することになるため、時間をかけて考える必要がありますがこれをデメリットとは言わないでしょう。それを実現するには、生命保険信託の仕組みをよく理解し、本気で付き合って一緒に考えてくれる担当者に相談するのが一番のおすすめですね。

では、続いて、生命保険信託の活用事例をあげていきたいと思います。

どなたにも信託を組むメリットはありますが、ニードが高いと思われるものです。

事例1

「母子(父子)家庭の方の例」

親の想い:

自分に万が一のことがあった時に幼い子供に多額の保険金を残すのが心配なので、子供の年齢に応じて支払う金額を変えたり、元配偶者にはお金が渡らないようにしたい、など。

対策:

母(父)に万が一が発生すると、信託銀行・信託会社を通して第一受益者の子に、母が指定した通り定例交付されます(例:中学卒業までは毎月5万円、高校卒業までは毎月7万円、大学卒業までは毎月10万円、22歳になったら一括)。「指図権者」として母の父母を設定しておくことにより、子が未成年の間は母の父母が代わりに手続きをすることができます。例えば「随時交付」により大学入学費用を請求するなど、です。万が一、元配偶者が親権をとり、子の口座を扱えるとしても、決められた額でしか交付されないので多額の生命保険金を横領されることは避けることができるというわけです。

事例2

「障害のあるお子様をお持ちの父親の例」

親の想い:

自分亡き後に、障害のある子に多額の生命保険金を残すのは不安なので分割で残したい。

もし子が先に亡くなっていたらその時は母に残したい。子がもし亡くなった時に母が既に亡くなっていたら、そのときは自分の父に、もし父が亡くなっていたらお世話になった施設にお金を残したい。

対策:

(交付金額は一例です)

父の死後、信託銀行・信託会社を通して、第一受益者である子に毎月5万円が定例交付されます。入院や治療などに必要な支出は「随時交付」で請求ができます。もし、子が亡くなった時には第二受益者の母に一括交付。もし、子が亡くなった時に母が既に亡くなっていたら残額を一括で父の父親へ。もし、子が亡くなった時に母も父の父親も亡くなっていたら残額を一括で子がお世話になった施設へ交付する。

このように「保険金を届ける人物や団体、届ける順番」をあらかじめ決めておくことができるのです。

事例3

「お子様がいないご夫婦の例」

ご主人の想い:

まずは妻に残したい。妻が亡くなった時は妻の資産が妻の法定相続人に渡るので、それよりも優先して自分の親・兄弟姉妹にお金を届けたい。

対策:

(交付金額は一例です)

ご主人の死後、信託銀行・信託会社を通して、第一受益者である妻に毎月20万円の定例交付。葬儀費用などは「随時交付」で請求できます。もし、妻が亡くなったら、自分の実母に毎月15万円の交付。もし実母が亡くなったら残額を一括で実姉へ交付できます。

信託契約をすることで、相続とは違うお金の流れをあらかじめ自分で決めておくことができるのです。

他にも「独身の方」や「再婚同士のご夫婦」など、活用事例は多くあります。詳しくは生命保険信託に詳しい担当者に相談することをおすすめいたします。

契約者の想いが確実に届くこの仕組みが普及することにより、相続後の円満な解決、また、天国に旅立った故人に感謝できる事例が一つでも増えることを願っています。

勢口真理(せぐちまり)

株式会社Athena 執行役員

笑顔相続道正会員

上級相続診断士、ファイナンシャルプランナー、エンディングノートプランナーなどの資格を保有。

外資系生命保険会社所属時には、女性からの相談が多く、特に富裕層からの資産相談を多く受けていた。

2022年5月独立し、相続コンサルティング事業、ライフプランニング事業、生命保険・損害保険代理店事業を運営。

自身がシングルマザーであることから「生命保険信託」の必要性を伝えるセミナーや、人や国に経済的に依存しない「自立マインド」を育てるセミナーも開催している。また、生前対策を積極的に推奨するために、相続ビジネスに携わる専門家に向け「起商」セミナーも開催している。