1 はじめに

弁護士をしていると、遺言がないケースではありますが、相続人の方から、亡父の介護をずっとしてきたのに、介護をしていない他のきょうだいと、取得できる相続財産の割合が同じというのは納得できないという相談を受けることがあります。

介護してきたかどうかによって、法定相続分が変わることはありませんが、相続人自らが介護することによって、被相続人が介護費用の支払いを免れて、被相続人の財産が減少することなく維持されているといえるのであれば、被相続人の当該行為を全く考慮しないまま、被相続人の財産をそのまま分割することは不公平ともいえます。

そこで、民法は、公平な遺産分割を実現すべく、共同相続人が、被相続人の財産の維持、又は増加について「特別な寄与」をしたと認められる場合において、被相続人の相続財産から、相続人の寄与分を控除したものを相続財産とみなして一応の相続分を算定し、その相続分に寄与分を加えた額を、具体的相続分とする、寄与分の制度を認めています。

本コラムでは、寄与分について取り上げたいと思います。

2 寄与分とは

(1) 上記で触れましたが、寄与分とは、「共同相続人」が、被相続人の財産の維持、又は増加について「特別な寄与」をした場合に認められる遺産総額に対する割合、または金銭的評価を意味します。

そして、寄与分として評価されるのは、原則、共同相続人がした特別な寄与に限られており、共同相続人以外の所定の親族が特別な寄与した場合には、別途、特別寄与料請求権の制度が設けられています(民法1050条)。

(2) 寄与分として評価されるには、単なる「寄与」では足りず、「特別な寄与」であることが必要となります。「特別な寄与」といえるためには、夫婦間の協力扶助義務や直系血族・兄姉姉妹間の扶養義務などの義務の履行では足りず、通常期待される範囲を超えた寄与であることが必要となります。

なお、誤解されやすいのですが、寄与分制度は、あくまでも被相続人の相続財産の中に潜在的に含まれている寄与分を具体化して、遺産分割において、共同相続人間の公平を図る制度であり、亡父の介護をした相続人の労に報いて、または、親孝行した相続人に報いて、取得できる相続財産を増やすという制度ではありません。

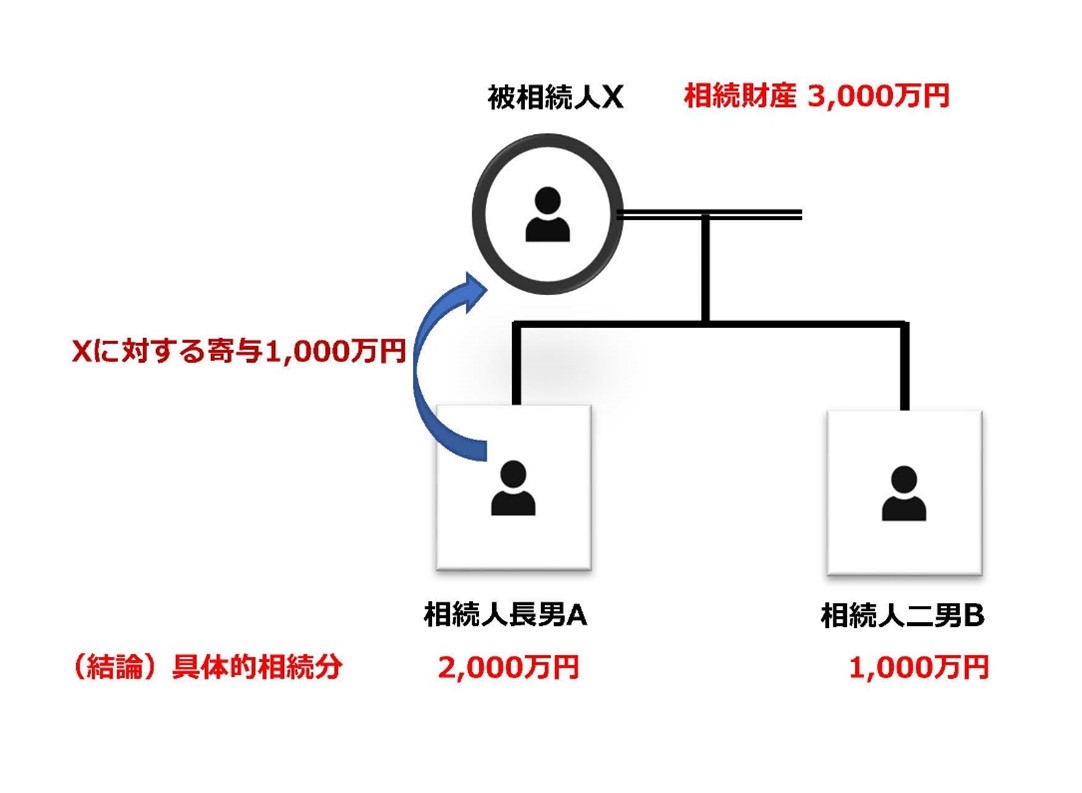

(3) では、寄与分が認められる場合、具体的相続分はどのように計算されるのでしょうか。例えば、被相続人Xの遺産が3000万円、相続人は長男Aと長男B、長男Aは、長年Xの事業を支え続け、その寄与分が1000万円と評価された場合、AとBの相続分はどのようになるでしょうか。

まず、Aの寄与分が1000万円なので、被相続人Xのみなし相続財産は、3000万円―1000万円=2000万円となり、AとBの一応の相続分は、1000万円ずつ(=2000万円/2)となります。

その上で、Aの具体的相続分は寄与分1000万円を加算し2000万円となり、Bは1000万円となります。

(例)

【計算方法】

①みなし相続財産3000万円-1000万円=2000万円

②A:一応の相続分1000万円(=2000万円/2) B:一応の相続分 1000万円

③A:具体的相続分2000万円(1000万円+寄与分1000万円) B:相続分1000万円

上記の例では、あらかじめ寄与分を1000万円としているので簡単のように思えますが、実際には、被相続人の相続財産の中に、自分が寄与した財産がいくらあるのかということを立証することは容易ではありません。

3 寄与行為の類型

では、どのような場合に寄与分の主張がされるのでしょうか。一般的には、次の5つの類型に分類されて説明されています。

- (1) 家事従事型

- ほぼ無償に近い状態で、被相続人の事業等に従事してきたことにより、被相続人の財産が維持または増加したと主張する類型です。

- もっとも、事業等に従事する場合、給料等の何らかの対価をもらっていることが通常ですので、この類型に該当するケースは、そう多くはないでしょう。

- (2) 金銭等出資型

- 簡単にいうと、相続人が、被相続人に対し金銭的な出資をしたため、出資した分につき、被相続人が支払いを免れていると主張する類型です。金銭的な出資が、扶養の範囲であれば特別な寄与とはいえず寄与分は認められません。

- (3) 療養看護型

- ほぼ無報酬に近い状態で、病気療養中の被相続人の療養介護をしてきたことから、被相続人が、療養介護の対価の支払いを免れ、被相続人の財産が維持されたと主張する類型です。

- よく主張される類型ではありますが、認められるためには、療養期間が1年以上に及んでいること、被相続人の要介護度が2以上の状態であるということが1つの目安であると言われています。

- もっとも、認知症で徘徊するために見守り看護が必要な場合には、要介護度が低くても寄与分が認められる場合もあります。

- なお、被相続人を施設に入所させ、その身の回りの世話をしているという程度では、通常期待される程度の寄与であるため、原則、寄与分は認められません。

- (4) 扶養型

- ほぼ無報酬に近い状態で、被相続人を扶養してきたため、被相続人が扶養分の出費を免れたと主張する類型です。相続人が、被相続人に、扶養の範囲内で生活費を渡したという場合には、通常期待される程度の寄与であるため、原則、寄与分は認められません。

- (5) 財産管理型

- 例えば、相続人が、ほぼ無報酬に近い状態で、被相続人の賃貸不動産等を管理した場合に、本来、被相続人が負担すべき管理コストの支払いを免れ、相続財産が維持されたと主張される類型です。被相続人との身分関係に基づき、通常期待される程度を越える貢献が必要と言われています。

- なお、被相続人の財産を管理して、例えば、投資によって被相続人の財産が増加したとしても寄与は認められないとされています。

このように、寄与行為の類型は、概ね5つに分類されております。寄与分を主張する場合、どの類型に該当するのか、また当該類型の要件を満たしているのか、それを裏付けできる証拠があるのか等、その判断は多分に難しく専門家に相談することをお勧め致します。

4 寄与分の決定

では、寄与分はどのように決定されるのでしょうか。

遺産分割について争いが生じているようなケースでは、遺産分割の調停の申し立てがされていることが多く、同調停手続きにおいて寄与分を主張することになります。寄与分について協議が調い、遺産分割の調停が成立すればいいのですが、寄与分について協議が調わない場合は、遺産分割調停それ自体が不調となり、この場合、遺産分割調停は審判に移行します。その際、寄与分について裁判所の判断を求めるのであれば、別途、寄与分を定める処分の審判の申し立てをすることになります。

その上で、遺産分割の審判と寄与分を定める審判が併合審理され、1個の審判がなされ、その審判の中で寄与分が判断されることになります。

5 特別寄与料請求権について

これまで説明してきた寄与分の制度は、共同相続人に対して認められた制度です。

他方、被相続人の所定の親族であるが、相続人でない者が、被相続人の財産の維持・増加に特別な寄与をした場合においては、一定の要件のもとで、特別寄与料を請求できるようになりました(民法1050条)。

6 最後に

今回は、簡単ではありますが、寄与分の制度を取り上げました。相続の相談を受けていると、自分だけが親の介護をしていた、又は、面倒をみていたので、その負担を考慮して遺産分割の取得財産が増えないかと相談されることは多々あります。心情的には理解できますが、現状、寄与分が認められるためのハードルは高いです。そのため、そのような現状を踏まえた上で、どこまで、何を主張するかの判断は多分に専門的で難しく、気になる方は、一度専門家に相談されることをお勧め致します。

以上

【筆者プロフィール】

伸晄法律事務所 弁護士 岩本 貴晴(いわもと たかはる)

笑顔相続道正会員

昭和49年生まれ。京都所在。現在、相続問題に重点的に取り組む。

相続問題は一度紛争になってしまうと「身内だからこそ許せない」と、感情的な対立が激化し紛争が長期化する傾向にあります。また、法律的にも難しい話も多く、気が付いたら意図していなかった遺産分割になっていたということにならないよう、注意する必要があります。

当事務所では、依頼者の方のお話をよく聞き、法的問題となりそうな点に留意しつつ、事前の紛争防止から事後の紛争処理まで幅広く対応させて頂いております。

また、必要に応じて、他の専門士業や相続コンサルタントの方等と連携を取り、依頼者の方に対し適切なサポートさせて頂いております。

まずはお気軽にご相談下さい。