いざ給付金を請求するとなると、必要書類は?、どうやっていつ請求するの?、請求書の書き方は?、給付金はいつ支払われるのか?………など様々な疑問が浮かんでくると思います。

万が一何かあった時の為に加入した生命保険であるからこそ、請求する時は余計な手間をかけることなく速やかに手続きを済ませて給付金を受け取りたいですよね。

この記事では、速やかに給付金を受け取れるポイントや、給付金の受け取りが遅れてしまう要因となるケースを紹介します。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

請求方法によって早く受け取れる?!

各生命保険会社の補償内容や保険料に各々特徴や違いがありますが、給付金の請求方法も以下のように主に3つの方法があり、それぞれ「手間」と「使いやすさ」に差があります。

| ①電話で請求書類を 取り寄せ |

|

| ②請求書類・診断書等を インターネット上で ダウンロード |

|

| ③web請求 |  |

せっかくもらえる給付金はなるべく早く受け取りたいですよね。②と③においては電話が繋がらない時でも手続きが可能であり、また、郵送でのやり取りが短縮される分給付金を早く受け取れることに繋がります。

生命保険会社を比較する際、最終的に迷った時など一つの判断材料としても良いでしょう。

web請求のメリット

3つの請求方法のうち、1番手間と時間を短縮できるweb請求の2つのメリットを紹介します。

①記入が不要

・ご高齢のため手に力が入らなくて上手く記入ができない。

・疾病による麻痺の症状があり手が痺れて記入ができない。

・記入者である受取人が遠方にいる為不可能。

万一、上記のような事情があってもweb請求の場合は記入の必要がない為請求手続きが可能です。

なお、書類の場合は、基本的に請求者である受取人本人が記入するものですが、上記のような事情がある場合は‟代筆請求”が可能です。代筆者の氏名・受取人との関係性・代筆理由を記入のうえ提出しましょう。

②郵送でのやり取りが不要

・入院中であり自宅にいないので、書類を受け取れない。

・他の家族に知られたくないので、自宅に送らないでほしい。

・自宅には自分一人しか住んでないので、なかなか受け取れない。

こういった場合であっても、web請求であればこれらの心配はなく時間と手間を短縮することが出来ます。

いつ支払われるの?

病院に照会するために時間がかかったり、請求が込み合ったために支払が遅れてしまう場合もあります。その場合は‟遅延利息”が給付金と一緒に支払われます。

請求手続きが完了した後は「5営業日以内」に支払いとなることはどの保険会社も同じであるため、請求手続きをする際の違いを見出して、メリットを各社比較することも大事なポイントとなります。

請求するタイミング

生命保険の給付金・保険金の請求の時効である3年間を過ぎると、請求の権利がなくなってしまいます。

つまり、請求権のある3年の期間内であり、必要書類が整っていればどのタイミングでも請求は可能です。

例えば、転院することとなり1つ目の病院を退院した段階や入院中であっても、逆に全ての入院を終えてまとめて請求することも可能です。

入院が長期になり診断書をいつ作成できるか分からない、病院へ中々行く機会がなくまだ診断書を取得しに行けないなど・・・様々な事情があると思いますが、自身の都合のよいタイミング、書類が揃った段階で請求しましょう。

新型コロナウイルスのみなし入院給付金の請求

新型コロナウイルスに感染した際、入院してもしなくても、入院したとみなして入院給付金が受け取れる「みなし入院給付金」がありますよね。

しかし、2023年5月8日以降現在は新型コロナウイルスの感染症法上の分類が「2類相当」から、季節性インフルエンザと同じ「5類」へ移行されたことによって「みなし入院給付金」の制度は廃止となっています。

上記で3年の時効が経っていなければいつでも請求は可能であることを説明しましたね。

つまり、2023年5月7日以前に陽性診断され条件を満たしていれば場合は、今からでも請求は可能となります。

せっかく加入している保険です。改めて請求対象となるケースを確認して請求漏れがないようにしましょう。

①陽性診断年月日が2022年9月25日以前

診断日から10日間分の入院給付金の支払いとなります。

なお、医師により療養期間を11日以上指示されたため、11日以上請求する場合は、それを証明する療養期間がわかる書類が必要となります。

②陽性診断年月日が2022年9月26日から2023年5月7日まで

診断日から7日間分の入院給付金の支払いとなります。

<支払いの対象条件>

・65歳以上の方

・入院を要する方

・重症化リスクがあり、新型コロナウイルス治療薬の投与または酸素投与が必要と医師が判断する方

・妊婦の方

必要書類

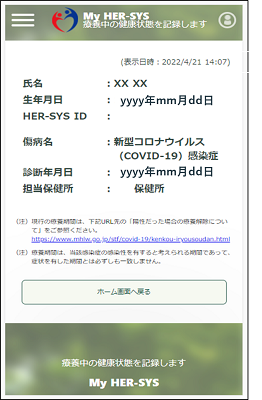

「My HER-SYS療養証明書」

「My HER-SYS療養証明書」がない場合

・診療明細書

・PCR検査・抗原検査の陽性結果が分かる書類

・県・保健所等からの陽性診断確定メール など

なお、②の場合は<支払いの対象条件>を満たしていることがわかる書類が必要となります。

●My HER-SYS療養証明書●

お支払いとならないケース

以下の場合は請求対象とはなりませんので、注意しましょう。

・濃厚接触者であるだけで感染していない。

・陽性診断日が責任開始日前である。

・そもそも加入保険商品に入院の補償がない。

給付金請求の必要書類

入院や手術の給付金を請求をする時の必要書類は以下の2点です。

請求書

診断書

請求書は給付金請求者本人が記入するものです。

また、診断書は患者さんの疾病または怪我についての症状や治療内容、治療期間を医師が作成するものであり、医師の署名・捺印がされたものが有効になります。万一、診断書に請求者側が故意に記入してもバレてしまい、無効となりますのでご注意ください。

診断書の書式

診断書は、加入保険会社所定のものや病院所定のものがあります。基本的には加入保険会社所定の診断書の原本が必要となりますが、病院所定の診断書や他社の診断書コピーでも必要内容を網羅できる場合は請求可能です。

なお、保険会社や保険商品によって異なることもあります。他の保険会社にも請求する為、診断書コピーを流用したいという方は、事前に確認しておきましょう。

診断書の枚数

転院や転科したことで診断書が2枚になってしまった場合や、1枚の診断書に全て収まった場合でも、枚数に関係なく請求可能です。請求可能な未請求の事由がある場合は、医師に全て記載してもらい、全ての診断書を提出しましょう。

なお、同じ内容の診断書を複数枚保険会社に提出しても、支払われる給付金は倍にはならないので、診断書が重複する場合は1枚のみ提出しましょう。

領収書や診療報酬明細での請求

診断書の発行には、費用や時間がかかったり、発行する為にまた病院へ足を運ばないといけないなどと手間がかかってしまいますよね。

しかし、受診した時に病院から発行される領収書や診療明細書などで請求できるのが、「簡易請求」や「web請求」です。「簡易請求」や「web請求」で主な必要書類は以下の3点です。

請求書

申告書

証拠書類

注意点

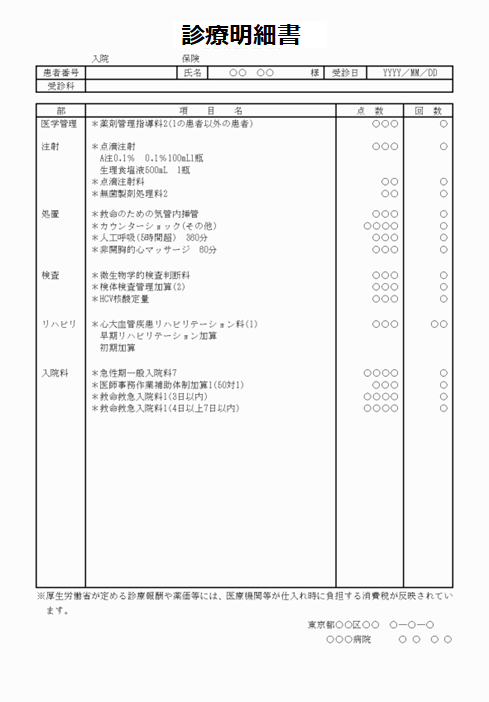

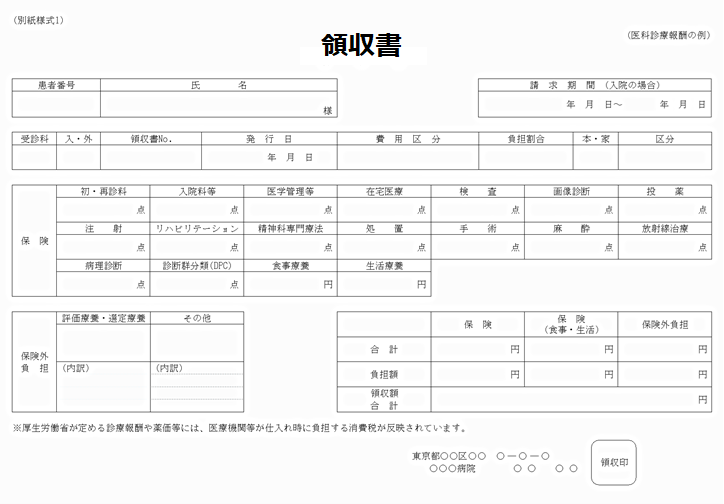

証拠書類は主に「診療明細書」「領収書」「退院証明書」などです。証拠書類は施行された手術や実際に入院された期間を確認するためであり、手術名や手術の点数、入院期間が記載されたものを用意しましょう。

また、年末調整などで使用する為証拠書類はコピーを提出したいという場合でも、診断書同様にコピーでも請求可能です。

なお、入院計画書や退院支援計画書などはこれからのことが記載された書類である為、無効となりますのでご注意ください。

|

●診療明細書● 診療明細書には、診療内容や処方された薬剤などの名称と、その診療報酬の算定項目が記載されています。 |

|

|

●領収書● 医療機関が発行する医療費領収証のことです。 |

|

|

●退院証明書● 退院した時に発行される証明書です。氏名や生年月日の他に、保険医療機関名や入院日数、傷病名等が記載されています。 |

|

請求書の記載ポイント

記入漏れや誤記入は給付金の受取が遅れてしまう原因になります。

請求書で記入漏れや誤記入があった場合、保険会社に正式に受理されず不備扱いとなってしまいます。

給付金は請求書が完備な状態になってから支払われるので、不備扱いになってしまうと、保険会社から返送され追記することとなったり、場合によってはまた1から記入する為、給付金が支払われるのが遅れてしまいます。

給付金を早く受け取れる為に記入漏れや誤記入のないように注意しましょう。

よくある記入漏れや誤記入

・契約者もしくは受取人の同意印・請求印の捺印漏れ(押印が不要な場合もあります)

・受取人の振り込み口座の記入漏れもしくは誤記入

・受取人名と口座名義人の不一致

・受取人住所の記入漏れ

特に、振込口座の支店名と支店コードに相違があったり、口座番号が誤っていると給付金振込時に振り込めなくなってしまいます。そうなると給付金の受取が遅れてしまいますので、正しく記入しましょう。

請求できる条件

そもそも請求できるものか事前に改めて確認しておきましょう。

契約してから年月が経ってしまった場合、忘れている事もあると思います。以下は実際に給付金請求時によくある事象です。これから請求する前に、改めて以下を確認してから請求するようにしましょう。

「数年前に解約していたのを忘れていた」「契約が失効していた」「満了日を既に迎えていた」などのことがないように保険証券にて「保険期間」を調べて、保険契約が有効かどうかを確認しましょう。

なお、解約や失効、満期日を迎えていても請求事由が保険期間内であれば請求可能です。

補償の対象となるのは、その保険商品の責任開始日以降に発症または受傷した事由が対象となります。保険証券にて「責任開始日」を確認しておきましょう。

日帰り手術をした為に手術給付金の請求をする場合、医療保険等の手術特約が付帯されているなどの必要があります。例えば、就業不能保険は手術の補償がない為請求不可となります。

保険証券にて保険商品の補償内容を確認したり、保険会社や代理店にどういった時に請求できるか確認しておきましょう。