住宅ローンを契約する際には多くの方が「団体信用生命保険」という保険に入ることになります。団信の方が生命保険より保険料が割安なこともあり、団信と生命保険で保険料を払い続けるのはもったいないですよね。だからといって、保険料節約のために生命保険をすべて解約するのはハイリスクです。団信だけでは足りない保障は何か、保険を見直すポイントをみていきましょう。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

団体信用生命保険とは

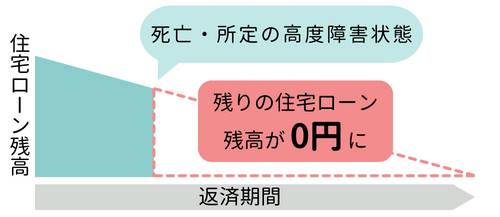

住宅ローンを組む時には、ほとんどの場合「団体信用生命保険(団信)」に加入します。団体信用生命保険(団信)では、住宅ローンの契約者が死亡または高度障害状態になったときに住宅ローンの返済が不要になります。住宅ローンの契約者に万が一のことがあっても、保険会社から金融機関に住宅ローン残高分の保険金が支払われるため、家族はそれ以降の住宅ローンを払うことなくそのまま家に住み続けることができます。

多くの金融機関では住宅ローンを組む時には団信への加入が必須となっていますが、フラット35は任意での加入となります。しかし、持病などの理由で団信に加入しなかった場合は万が一のことが起きた場合に配偶者や子どもが代わりに住宅ローンを返済しなければなりません。もしもの時のリスクが大きいため、基本的には団信への加入が必要といえるでしょう。住宅ローンの契約時のみ団信に加入することができ、後から加入することはできないため、団信に加入する際は慎重に検討していきましょう。

団信の保障内容

通常の団体信用生命保険では契約者が死亡または高度障害状態になったときに住宅ローンの返済が不要になりますが、特約をつけることによって保障を手厚くすることもできます。

一般的に、住宅ローンの借入額に金利を上乗せすることで特約をつけるため、一般の生命保険等にくらべて保険料は安くなることが多いのが魅力の一つです。金融機関にもよっても特約の内容は異なりますが、多くの場合途中で解約することはできません。自分にとって必要なものを選ぶようにしましょう。

がん団信

悪性新生物(がん)と診断された場合に保障されます。基本的に診断が確定されると保障されるため、ローンの返済を気にせずに治療を受けることができます。ただし、保険会社によっては保障対象とならないがん(上皮内がん等)があります。

三大疾病

がん、脳卒中、急性心筋梗塞になり所定の状態になった場合に保障されます。三大疾病となりがん団信より保障範囲が大きいのがポイントです。脳卒中や急性心筋梗塞では、診断だけでなく「所定の状態が60日以上続く」などの条件が付いていることがあります。例えば発病して30日で治った場合は保障が適用されず、住宅ローンの支払いは続くことになります。保障条件は確認しておきましょう。

要介護状態

所定の要介護状態となった場合に保障されます。要介護状態が180日以上継続した場合や、公的介護保険制度による要介護2や要介護3の認定が必要など、条件は保険会社によって異なります。

団信があれば生命保険はいらない?

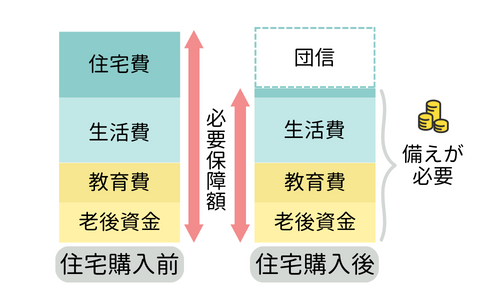

一般的に生命保険では契約者の年齢が高くなるほど保険料も高くなりますが、団信の保険料は住宅ローンの借入額に金利を上乗せする形になるため、年齢によって保険料は変わりません。そのため、節約のために生命保険はいらないという考えもありますが、団信だけでは十分な保障にならないので注意が必要です。

生活費や医療費が必要

団信はあくまでも住宅ローンの返済がなくなるもので、ケガや病気を治療するための医療費や家族の生活費は出ません。そのため、貯金や保険で備える必要があります。

ペアローンの場合は特に備えが必要です。ペアローンは一つの物件に対して夫婦など複数人が契約者となりローンを組む方法です。もし夫婦それぞれで住宅ローンを契約した場合、片方が亡くなっても、もう片方の住宅ローン残債と返済義務は残ることになります。一人で住宅ローンを返済しながら生活費等の出費に追われるのは大変です。お互いに生命保険で準備をすることで、もしもの時の備えになるでしょう。

働けなくなった時に備える

特約のがん団信や三大疾病には含まれない病気やケガなどで長期間働けなくなった場合は、住宅ローンの返済が免除される訳ではありません。収入が減ってしまっても住宅ローンを返済していかなければなりませんが、団信では収入減に対する保障はありません。長期間働けなくなった時に備えるためには就業不能保険などへの加入を考えましょう。

住宅ローン完済後は保障がなくなる

住宅ローンを完済した後は特約などの保障がなくなります。がん保険や死亡保障などが必要な場合は新たに保険に加入しなければなりません。30歳で住宅を購入し、繰り上げ返済をせずに35年で住宅ローンを返済した場合は65歳になります。一般的に、年齢を重ねるごとに病気等のリスクが高まるため保険料も高くなり、健康状態によっては保険への加入が難しくなります。返済後も保険が必要な場合は事前に加入しておくことが大切になります。

生命保険を見直すポイント

現在生命保険に加入している方は、団信の保障と重複していないか確認しましょう。保険料の払い過ぎを防ぎ、節約できるかもしれません。

死亡保障

契約者に万が一のことがあった場合に、必要な保障額を見直しておきましょう。今まで加入していた保険の死亡保障額に住宅費も含めているとしたら、団信で保障される分の住宅費が重複することになります。住宅費分を除いた保障額を備えれば良いので、今までよりも保険料が安くなることもあります。なお、住宅費は0円にはならないので気を付けてください。修繕費や固定資産税は引き続き支払う必要があるからです。

また、終身保険の場合は保険金額を減らすと特約も減額してしまったり、途中で元の契約に戻せないといった注意点があります。死亡保障を見直すときには合わせて確認しておきましょう。

-

終身保険を減額する場合の注意点は?

保険料の支払いが厳しくなった、ライフステージが変わって大きな保障がいらなくなった、解約返戻金を教育資金や老後資金に充てつつ死亡保障も一部残しておきたいなどの理由ま ...続きを見る

長期間働けない時の保障

団信で残りのローンの返済が免除されるのは契約者が死亡または高度障害状態になったときです。免除に該当しない病気やケガで長期間働けなくなった時に、治療費に加えて住宅ローンの返済や生活費は問題なく払っていけるかもチェックしたいところです。

もし長期間働けなくなったときの収入の減少や支出の増加に何も備えをしていないと、手にしたマイホームを手放さなければならない事態に陥る可能性もあります。思うように働けなくなり収入が減った時に備えたい方は就業不能保険が向いています。

就業不能保険とは

所定の就業不能状態になり、その状態が支払対象外期間を超えて継続している間、契約時に決めた金額を毎月お給料のように受け取ることができる保険です。保険会社によって「所定の就業不能状態」の定義や精神疾患が含まれるか、「支払対象外期間」が異なるため、給付金を受け取れる条件を事前に確認しておきましょう。

まとめ

住宅ローンを契約する時には団信に加入することがほとんどです。団信に特約をつけて保障を手厚くしたからといって、生命保険をすべて解約してしまうのはリスクが高いといえるでしょう。

長期間働けなくなった時の収入減や、住宅ローンを返済し終えた後の保障が必要な時は就業不能保険や生命保険、がん保険への加入を検討していきましょう。また、死亡保険金額は住宅費分の保障が不要になるため、見直すことで保険料を節約できる場合もあります。住宅購入をきっかけに生命保険を見直してみましょう。