生命保険の加入状況は人それぞれですが、世間の加入率はどれぐらいで、月にいくらぐらい保険料を払っているのでしょうか。月額の平均払込保険料だけでなく、保障額の平均もあわせて見てみましょう。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

生命保険の加入率は?

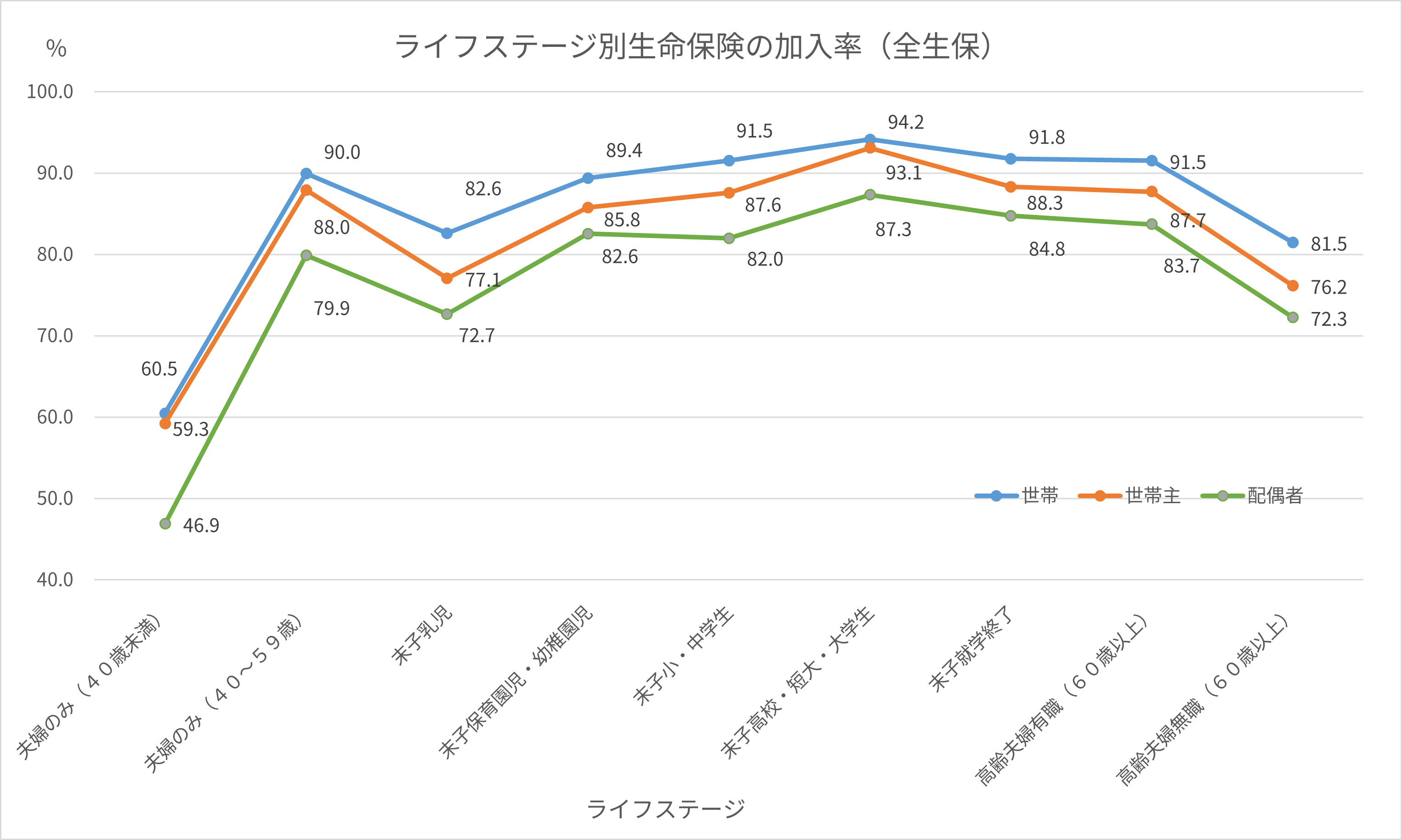

まずは生命保険の加入率を、世帯主の年齢別とライフステージ別に見てみましょう。グラフ内のライフステージは子なし世帯は夫婦の年齢別、子あり世帯は末子の就学状況別に分けています。

世帯主年齢別の加入率

生命保険・個人年金保険 世帯主年齢別の世帯加入率(全生保※)

| 2012年 | 2015年 | 2018年 | 2021年 | 2024年 | |

|---|---|---|---|---|---|

| 全体 | 90.5% | 89.2% | 88.7% | 89.8% | 89.2% |

| 29歳以下 | 76.6% | 77.5% | 79.2% | 70.2% | 69.5% |

| 30~34歳 | 89.2% | 86.7% | 86.7% | 90.7% | 80.3% |

| 35~39歳 | 93.4% | 93.3% | 88.7% | 89.4% | 88.3% |

| 40~44歳 | 92.2% | 91.4% | 92.4% | 93.2% | 86.8% |

| 45~49歳 | 95.1% | 95.2% | 93.3% | 94.0% | 92.7% |

| 50~54歳 | 95.4% | 92.8% | 93.5% | 93.0% | 93.4% |

| 55~59歳 | 96.3% | 96.1% | 94.1% | 94.8% | 94.0% |

| 60~64歳 | 91.9% | 91.2% | 92.1% | 92.4% | 91.4% |

| 65~69歳 | 92.3% | 91.2% | 89.5% | 93.8% | 95.2% |

| 70~74歳 | 87.0% | 89.0% | 88.4% | 88.2% | 89.7% |

| 75~79歳 | 84.8% | 79.9% | 82.3% | 85.0% | 89.0% |

| 80~84歳 | 87.8% | 71.1% | 76.9% | 80.2% | 77.6% |

| 85~89歳 | 64.3% | 68.4% | 69.5% | 67.5% | 63.3% |

| 90歳以上 | 55.6% | 52.2% | 71.4% | 52.2% | 62.5% |

ライフステージ別の加入率

出典 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

※全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

※90歳以上はサンプルが30未満

生命保険の平均払込保険料はいくら?

世帯の平均年間払込保険料は35.2万円

生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、世帯の年間払込保険料が35.2万円(前回37.1万円)となっています。

単純に12ヶ月で割ると月々の平均払込保険料は約2.9万円という計算になります。

世帯年間払込保険料

| 全生保 | 民保 | 簡保 | JA | 県民共済 ・生協等 |

|

|---|---|---|---|---|---|

| 2024年 | 35.2万円 | 35.3万円 | 19.5万円 | 19.9万円 | 8.3万円 |

| 2021年 | 37.1万円 | 35.9万円 | 20.3万円 | 22.8万円 | 7.6万円 |

| 2018年 | 38.2万円 | 36.2万円 | 22.8万円 | 25.2万円 | 7.7万円 |

| 2015年 | 38.5万円 | 37.0万円 | 22.2万円 | 27.7万円 | 8.2万円 |

| 2012年 | 41.6万円 | 36.5万円 | 24.1万円 | 30.4万円 | 8.2万円 |

世帯主年齢別の年間払込保険料(全生保※)

| 2012年 | 2015年 | 2018年 | 2021年 | 2024年 | |

|---|---|---|---|---|---|

| 全体 | 41.6万円 | 38.5万円 | 38.2万円 | 37.1万円 | 35.2万円 |

| 29歳以下 | 20.2万円 | 24.2万円 | 23.3万円 | 21.5万円 | 32.2万円 |

| 30~34歳 | 31.0万円 | 27.6万円 | 29.8万円 | 26.2万円 | 29.8万円 |

| 35~39歳 | 31.7万円 | 32.9万円 | 38.0万円 | 38.2万円 | 31.2万円 |

| 40~44歳 | 40.3万円 | 41.0万円 | 34.5万円 | 34.8万円 | 37.3万円 |

| 45~49歳 | 46.2万円 | 44.2万円 | 42.7万円 | 37.5万円 | 36.8万円 |

| 50~54歳 | 51.8万円 | 49.8万円 | 48.3万円 | 43.2万円 | 38.2万円 |

| 55~59歳 | 51.3万円 | 49.2万円 | 45.3万円 | 43.6万円 | 40.7万円 |

| 60~64歳 | 43.4万円 | 43.4万円 | 43.9万円 | 38.4万円 | 34.3万円 |

| 65~69歳 | 39.4万円 | 33.9万円 | 33.8万円 | 43.6万円 | 35.5万円 |

| 70~74歳 | 36.9万円 | 30.7万円 | 29.9万円 | 33.7万円 | 34.5万円 |

| 75~79歳 | 32.9万円 | 30.0万円 | 35.3万円 | 31.4万円 | 30.8万円 |

| 80~84歳 | 43.9万円 | 30.6万円 | 29.5万円 | 28.6万円 | 28.2万円 |

| 85~89歳 | 73.9万円 | 21.1万円 | 36.5万円 | 35.8万円 | 25.3万円 |

| 90歳以上 | 23.6万円 | 21.4万円 | 22.5万円 | 25.6万円 | 32.6万円 |

出典 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

※全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

※90歳以上はサンプルが30未満

世帯主年齢別の年間払込保険料を見てみると、若い人ほど保険料が少なく、結婚や出産を経て子どもの教育費や家族の生活費がかかる年代になると保険料が高くなり、子どもが独立する頃にはまた保険料が少なくなっているのがわかります。

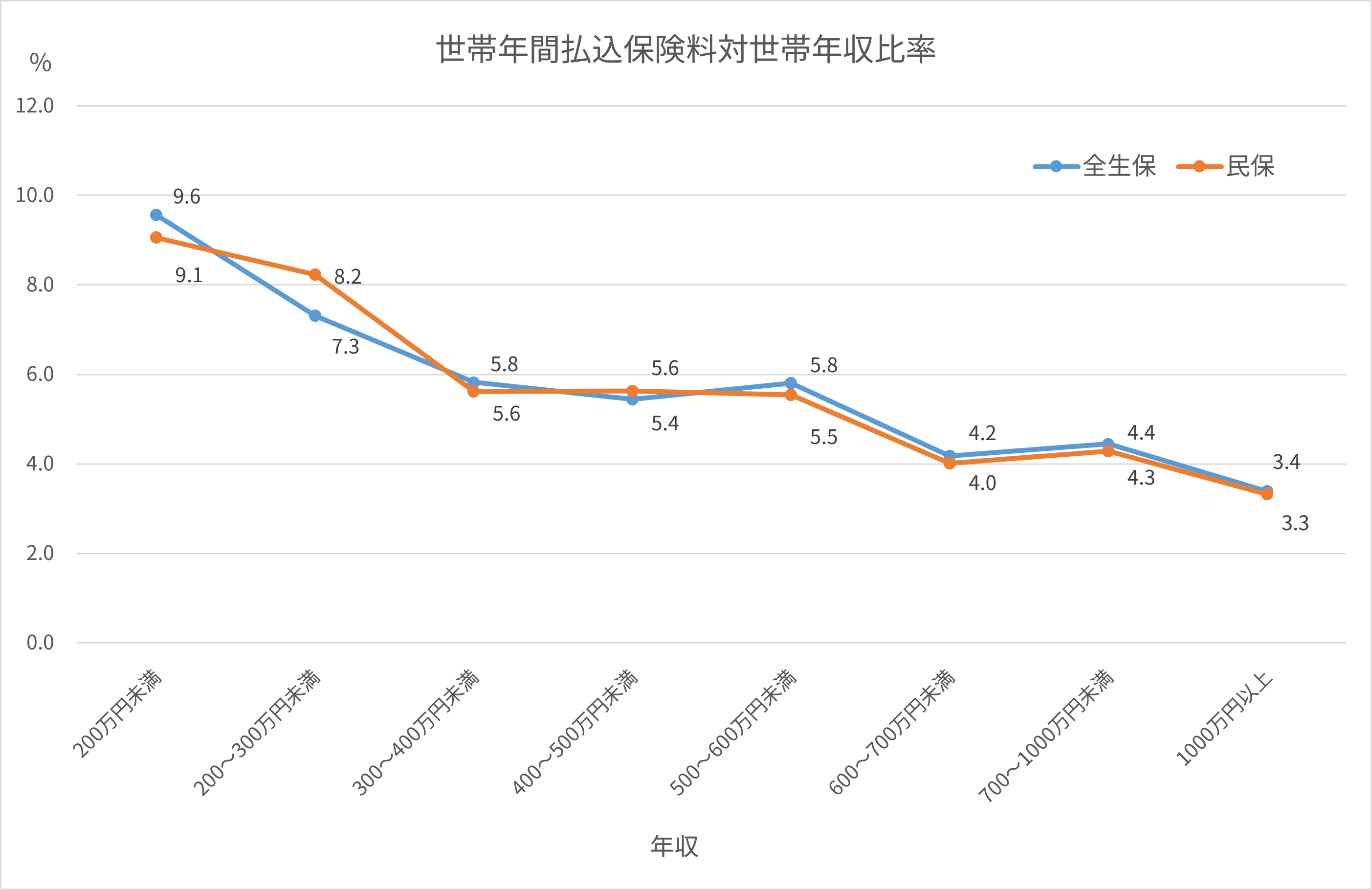

年収別の払込保険料の割合

参考までに、下のグラフは生命保険(個人年金保険を含む)に加入している世帯における年間払込保険料の世帯年収に占める割合です。年収が少ないほど収入に占める保険料の割合が高くなり、家計の負担となっています。

出典 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

※全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

保障額の平均は?

他の家庭が死亡保険でどれぐらいの保障をかけているのか気になる人もいるかもしれません。これも全国調査で平均額が出ています。

死亡保険の保険金平均

世帯の普通死亡保険金額の平均は全生保で1,936万円となっています。

機関別の平均は民保で1,883万円、JAは959万円、県民共済・生協等は638万円、簡保は400万円という結果が出ています。全機関共通で、2009年に比べると徐々に保険金額が減少していることがわかります。

世帯加入金額とは、普通死亡保険金を受け取れる生命保険に加入している各世帯における保障合計金額の平均額を指します。

世帯の普通死亡保険金額

| 全生保 | 民保 | 簡保 | JA | 県民共済 ・生協等 |

|

|---|---|---|---|---|---|

| 2024年 | 1,936万円 | 1,883万円 | 400万円 | 959万円 | 638万円 |

| 2021年 | 2,027万円 | 1,927万円 | 410万円 | 1,304万円 | 591万円 |

| 2018年 | 2,255万円 | 2,079万円 | 491万円 | 1,867万円 | 731万円 |

| 2015年 | 2,423万円 | 2,335万円 | 540万円 | 1,773万円 | 735万円 |

| 2012年 | 2,763万円 | 2,506万円 | 588万円 | 2,293万円 | 830万円 |

出典 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

※全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

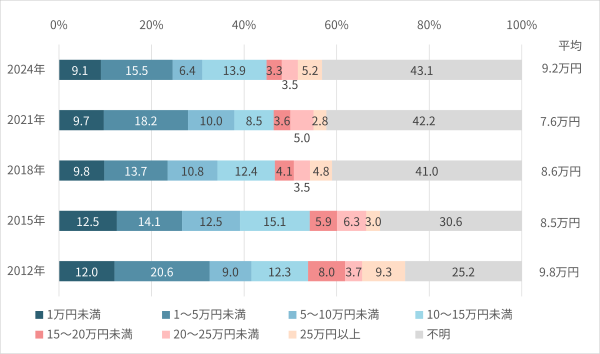

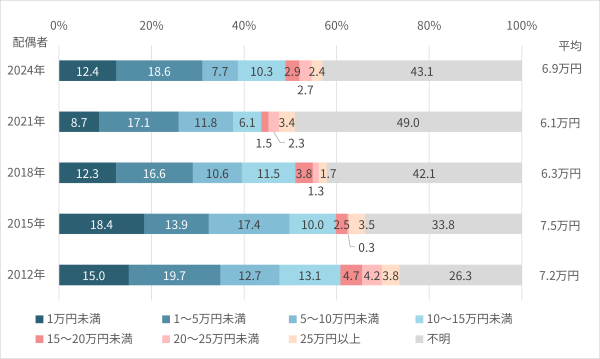

介護保険・介護特約の給付金月額

最後に、介護保険や介護特約の月額給付金を見てみましょう。

公的介護保険制度ではカバーできない自己負担分は介護保険や介護特約である程度カバー可能です。しかし介護給付金月額は世帯主が平均9.2万円、配偶者が平均6.5万円となっており、2012年をピークに徐々に減っています。

介護給付金月額(世帯主)

介護給付金月額(配偶者)

出典 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

ライフステージによって生命保険への意識は変わる

夫婦のみの家庭では、40歳未満の加入率は7割なのに対して40~59歳では9割に上昇します。また、子あり世帯において、末子が就学前・就学中の家庭は経済的備えに対する不安感が高い傾向にあるようです。

このように平均値を見ていくだけでも、世帯主の年齢やライフステージにあわせて、いざという時に備えようという意識の変化が見られることがわかります。生命保険には死亡保障を主とした保険の他にも、貯蓄を重視した個人年金保険や、世帯主が病気やケガで働けなくなった時に備えるための医療保険など、様々な「もしも」に備えられる商品が多数あります。ずっと同じ保険に入りっぱなしにせず、ライフステージにあわせて必要な保険や保障額の見直しをしてみてはいかがでしょうか。

-

-

生命保険を見直すタイミングは?

生命保険はどれも一度加入してしまえば後は何もせずに入りっぱなしでいい、というわけではありません。あなたの生活スタイルや環境が変われば、必要な保険も変わります。そ ...続きを見る