貯蓄型の保険にはどんな商品がある?

貯蓄型の保険にはどのような商品があるのか、当サイトの一括資料請求サービス掲載商品および広告掲載商品から例として紹介します。

PR

募集代理店:株式会社LHL

はなさく生命

はなさく変額保険

変額保険(有期型)

PR

はなさく生命

はなさく変額保険

変額保険(有期型)

募集代理店:株式会社LHL

※対面見積もり・相談依頼後に、取扱代理店の

コールセンターからお電話させていただきます。

その際に「インズウェブ」をご覧になられたと

お伝えいただけますと幸いです。

この商品には投資リスクがあるため、元本割れする場合があります。

また、ご負担いただく所定の費用があります。

詳しくは、こちらをご確認ください。

登録番号:代HS-25-662-460(2026.3)

PR

![]()

オリックス生命

終身保険ライズ

PR

オリックス生命

終身保険ライズ

![]()

ネットで見積もり・申込み

・相談依頼

取扱代理店のサイトへ遷移します

※対面見積もり・相談依頼後に、取扱代理店の

コールセンターからお電話させていただきます。

その際に「インズウェブ」をご覧になられたと

お伝えいただけますと幸いです。

※「SBIの保険比較インズウェブ」は、SBIホールディングス株式会社が運営するサービスとなります。

なお、SBIホールディングス株式会社は保険会社・保険代理店ではありませんので、保険の媒介・募集・販売行為は一切行いません。

※各商品の青色のボタンを押すと、その商品を取り扱う代理店のサイトに遷移します。

※はなさく生命およびオリックス生命の商品をご希望の場合、株式会社LHLが取扱代理店となります。

貯蓄型保険とは?

貯蓄型保険とは、払い込んだ保険料の一部が「貯蓄」のために積み立てられ、満期時や解約時に満期保険金や解約返戻金としてお金を受け取れる保険です。保険なので死亡保障などの「保障」の機能も有しています。

貯蓄型保険の種類

「貯蓄型保険」は貯蓄性のある保険をまとめて呼称しているものであり、様々な種類の保険が含まれています。どのような種類の保険があるのか紹介します。

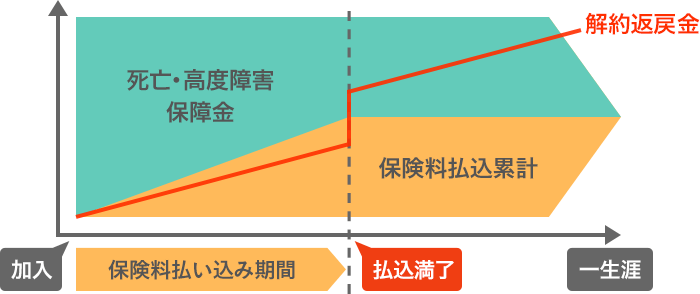

終身保険

終身保険は死亡保障が解約しない限り一生涯続く生命保険です。途中で解約した場合には一般的に解約返戻金が支払われ、これのために貯蓄性のある保険とされています。ただし、保険料払込期間中の早期に解約した場合、基本的に受け取れる解約返戻金は払い込んだ保険料の累計よりも少なくなります。

個人年金保険

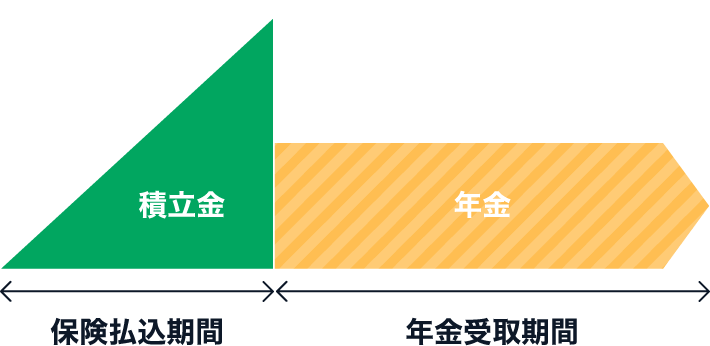

個人年金保険は一般に老後資金の準備を目的として利用される保険です。60歳や65歳など契約時に定めた受け取り開始時期から10年間などの一定期間または終身にわたって年金を受け取れます。被保険者が年金受け取り開始前に亡くなった場合、払い込んだ保険料に相当する金額の死亡給付金が支払われることが一般的です。

学資保険

学資保険は教育資金を準備するための保険です。契約時に定めた保険料を支払うことで、子供が一定の年齢になったときに給付金や満期保険金を受け取ることができます。大学進学に合わせて17歳または18歳に一括で受け取るか、そこから数年間にわたって受け取る形式が多いですが、保険商品の中には中学校入学時や高校入学時などにも「お祝い金」を受け取ることができるものもあります。

保険料払込期間中に契約者が亡くなった場合には保険料の払い込みが免除されて満期保険金等も予定通り受け取れる商品が一般的です。

掛け捨て型との違い

貯蓄型保険の対となる概念として掛け捨て型保険があります。掛け捨て型保険には満期保険金がなく、解約返戻金も存在しないかあっても少額のみです。一方で、同じ保障内容で比べた場合、一般的に貯蓄型保険よりも掛け捨て型保険の方が保険料が割安になっています。

| 貯蓄型保険 | 掛け捨て型保険 | |

|---|---|---|

| 保険料 | 同じ保障内容で比べた場合、一般的に掛け捨て型保険よりも割高 | 同じ保障内容で比べた場合、一般的に貯蓄型保険よりも割安 |

| 満期保険金や解約返戻金 | あり | ないか、あってもごくわずか |

貯蓄型保険には、保障を得ながら将来の向けての貯蓄ができるというメリットがあります。子供の教育資金や老後資金、住宅購入資金など、将来必要となるお金に対して計画的に備えることができます。一方で、貯蓄機能の分、掛け捨て型の保険と比べて保険料が高い傾向にあるというデメリットもあります。また、早期解約した場合には解約返戻金が払い込んだ保険料の総額よりも少なくなることが多いです。契約内容に思い違いがないか、また、最後まで払い続けられる保険料なのか事前にしっかりと確認するようにしましょう。

貯蓄型保険の選び方のポイント

貯蓄型保険にはさまざまな種類があり、そして各種類の保険の中でもさまざまな商品が提供されています。どのように保険を選んだらよいのか、そのポイントを紹介します。

加入する目的を明確にする

まずが貯蓄型保険に加入する目的をはっきりとさせましょう。例えば老後資金が目的なのであれば個人年金保険や終身保険などが適していて学資保険は選択肢から外れます。さらに契約期間中の死亡保障は重視するのか、いつにいくら必要なのか、保険料はどれだけ払えるのかといったことを整理していけば自ずと選択肢は絞られていくでしょう。

保険料の払い方を確認する

貯蓄型保険を選ぶ際はどうしても返戻率(支払った保険料の総額に対して受け取れる金額の割合)に目が行きがちですが、保険料の支払い方が自分に合っているのかもよく確認するようにしましょう。

一般的に、同じ商品で保険料が月払の場合と年払の場合では年払の方が返戻率が高くなります。また、保険料を20年間で支払うのと10年間で支払うのでは10年間の方が返戻率が高くなります。しかし、それぞれ1度に支払う保険料の額は年払、10年間の方が大きくなります。家計のキャッシュフローを考えて、1年分をまとめて支払うよりも毎月保険料を支払う方が合っているのであれば、返戻率が低くなっても月払を選ぶ方がよいでしょう。

また、複数の会社を比較する際にも保険料の支払い方の条件がそろっているのか確認するようにしましょう。

リスクについても確認する

保険商品の中には外貨で運用を行うもの(外貨建て保険)や保険金・解約返戻金等が投資信託などの運用実績に基づいて変動するもの(変額保険)など、円建ての定額保険とは異なるリスクを持った商品もあります。そうした商品を検討する場合にはどういう場合にどのようなリスクが発生するのかしっかり確認し理解するようにしましょう。為替変動や運用状況によっては保険金や解約返戻金を受け取る際に、想定よりも低い額しか受け取れない場合もあります。もちろん、想定より多く受け取れることもありますが、必要な額に足りなくなる方が大変なので、事前に受取額が低くなった場合にどうするのか考えておくとよいでしょう。

また、円建て・定額の保険でも早期解約時には支払った保険料総額よりも解約返戻金が少なくなるなど、いくらかのリスクがあります。契約当初は解約しないと思っていても5年先、10年先では状況や考え方が変わっていることもあります。どのようなリスクがあるのか契約前にきちんと確認しておくことが大切です。