普通預金の金利が高かった時代は銀行にお金を預けているだけで少しずつ殖えていきましたが、超低金利時代の今は銀行に預けてもほとんどお金は殖えません。将来に備えるためには資産運用して少しでも効率よく資産を増やしたいと考えている人も多いでしょう。

ところで銀行預金だけでは足りないと言われる理由はなんでしょうか?また、効率よくお金を貯めるにはどんな方法があるでしょうか。

目次

どんな保険が必要か、いくらの保障が必要なのか分からない方へ

簡単な質問に答えるだけで、あなたに必要な備えと保障金額がすぐにわかります。

最短1分、無料でご利用可能ですので、ぜひお試しください!

\自分に必要な保障がわかる!/

銀行預金だけでは足りない?投資の必要性

インフレリスクに対応できない

年金の他に老後資金を2,000万円用意する必要があると言われていますが、そもそも2,000万円という指標は現時点での物価を基準とした金額です。これから20年後、30年後とインフレが進んでいけば、必要な老後資金の指標も比例して高くなっていきます。インフレが進めば給料も高くなるから問題ないと捉える方もいるかもしれませんが、物価と賃金は必ずしも同じ倍率で伸びるというわけではありません。給料の上昇率以上に物価が上昇する事態も充分にあり得るのです。

銀行預金のみで貯蓄するのは損?

例えば30歳から60歳までに2,000万円を貯めるとしたら、2,000万円÷30年÷12ヶ月=毎月約5.6万円貯めなければいけません。このお金は老後のために一切手を付けてはいけないものなので、日々の生活費はもちろん、住宅ローンや子どもの教育費、何かあった時の予備のお金とは完全に分けておく必要があります。

もし銀行預金よりも高い利回りで2,000万円貯めるのであればどうでしょうか? 例えば想定利回り(年率)2%で運用できたとしたら、目標の2,000万円に到達した際の内訳を見ると、1461.3万円が元本で残りの538.7万円が運用収益となります。30歳から60歳までに必要な毎月の積立金額は1461.3万円÷30年÷12ヶ月=約4万円になります。

年率2%で30年後に2,000万円用意する場合

年率2%で30年後に2,000万円用意する場合

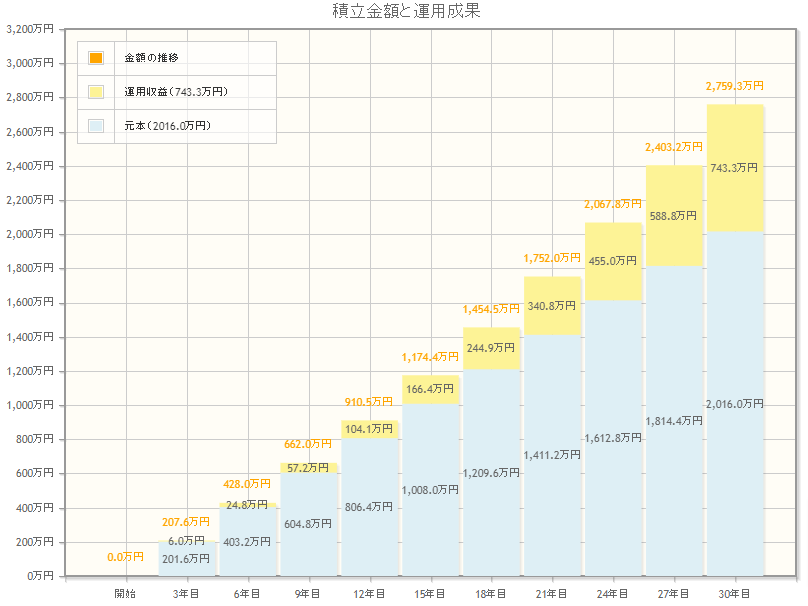

こうして資産運用していけば、老後のために分けておかなければならない月々のお金が減り、日々の生活が楽になります。また、銀行貯金と同様に約5.6万円を年率2%で運用すると、30年後は2,759.3万円に増える計算になります。インフレリスクに備えるために少しでも多く資産形成したいと考えるなら、利率の高い資産運用が鍵と言えるでしょう。

年率2%で毎月5.6万円を積み立てた場合

年率2%で毎月5.6万円を積み立てた場合

年齢によって取り組むべき資産形成や運用の考え方は変わる

30代~40代はリスクを取れる期間

老後を60歳以降とした場合、30代~40代は老後までまだ時間に余裕があるので、不動産投資や投資信託のようなリスクのある資産形成方法を取ることが可能です。

ただし、30代から40代にかけて結婚・出産・車の購入・住宅の購入など大きな出費やライフステージに変化がある時期でもあります。また、子どもを私立の学校に通わせるのであれば公立校に通わせるよりも学費が高くなります。生活費などに影響がないようにしなければなりませんので、資金に余裕がなければリスクが高くなく節税メリットもあるNISAやiDeCoで資産形成を行うと良いでしょう。

50代はリスクを取った投資もまだ可能。ただし老後までの残り期間を意識しよう

50代は定年退職までの残り時間が短くなり、老後資金について真剣に考えなければならない時期でもあります。とはいえまだ10年ほどあるので、リスクを取った投資もまだ可能です。子育てが一段落して老後資金に回せるお金が増える時期でもあるため、老後資金が足りなくなりそうであれば今まで教育費に割いていた支出をそのまま資産形成に回すと良いでしょう。

リスクの高い投資もまだ可能とはいえ、仮に投資に失敗してしまった場合、挽回するのが難しい時期でもあります。よってハイリスクの投資よりも、つみたてNISAやiDeCo、個人年金保険など、リスクの低い資産形成の割合を増やすと安心です。

60代は老後資金の寿命を延ばすことを意識。ただしハイリスクの投資は危険

60歳以降になると退職金の受け取りがあることや、住宅ローンの支払いを完済したり子どもが独立するなどして支出が減り、保有資産額がピークを迎える時期になります。一方で主な収入源が年金となり、不足分は貯金を切り崩して生活することになります。更に資金を増やす必要があるのであればハイリスクの投資は避け、資産を守りながら運用することを意識しましょう。

無理なく老後資金を作る方法は?

定期預金

毎月の収入の中から一定額を定期預金で積み立てることで普段使用する口座と分けることが可能です。定期預金を含め銀行預金は金利が低く、預けてもほぼ増えません。また、簡単に引き出せてしまうことがデメリットでもありますが、緊急でまとまったお金が必要になった時にすぐに引き出せるという見方もできます。

個人向け国債

国債は、国が発行する債券です。債券とは借用証書の一種で、国債を購入する=国に一定期間お金を投資するということです。投資ですので金利は低いものの定期的に利子が支払われます。国債は最低金利が保証されており、更に元本割れしないという特徴があるため、堅実にお金を貯めたいという人に向いています。

NISA、つみたてNISA

NISA、つみたてNISAは「NISA口座(非課税口座)」内で毎年一定金額の範囲内で、購入した金融商品から得られる利益が非課税になる制度です。NISAとつみたてNISAは非課税になる期間や年間の非課税枠等が異なり、短期間であればNISAが、長期間少しずつお金を貯めるのであればつみたてNISAが向いています。

つみたてNISAは長期運用で少しずつ資金を貯めたい人に向いていますが、投資なので運用成績が悪ければ元本割れの可能性もあるので注意が必要です。

iDeCo(個人型確定拠出年金)

退職金制度がない会社に勤めている人や自営業者は、退職金を貰える人に比べて老後資産を自分で多めに用意する必要があります。iDeCoという私的年金制度を活用して自分で資産運用して原則的に60歳まで引き出せないというデメリットがありますが、掛け金が全額所得控除になるなど税制面で優遇されており、ただ老後資金を貯めるのではなく現在の税負担もわずかながら減らすことができます。

貯蓄型保険

貯蓄型の保険を利用して資産形成するという方法もあります。殆どの場合、投資に比べて利率はそこまで高いわけではありません。しかし保険料の支払いという形で半強制的にお金を貯められたり、生命保険料控除の対象になり節税に繋げられたりといったメリットがあります。

積立保険

積立保険は貯蓄に特化した保険です。利率はあまり高くありませんが、商品によっては銀行預金よりも高いものもあります。

積立保険は死亡保障がついているので貯蓄しながら万が一にも備えられるという特徴の他に、支払った保険料が生命保険料控除の対象となるため、所得税・住民税の金額が安くなるというメリットもあります。

個人年金保険

個人年金保険はあまり利率の高い保険とは言えませんが、定額個人年金保険のように運用リスクを保険会社が負ってくれるものであれば安心かつ確実にお金を貯めることができます。最終的に受け取れる年金額が保険契約時に確定しているため、老後の生活設計を確実に立てたい人におすすめです。

また、個人年金保険で支払った保険料は生命保険料控除の中の個人年金保険料控除の対象になるため、毎年の所得税・住民税からお金が還ってきます。他の生命保険とは保険料控除の枠が異なるため、控除枠を無駄にしません。

学資保険

子どもの教育費を貯めるのであれば、学資保険を活用するという方法もあります。

学資保険は契約者である親に万が一のことがあったら残りの保険料の支払いが免除され、将来支払われる予定の祝い金や満期保険金も予定通りもらうことができるという特徴があります。一括払いで保険料を納めると満期保険金の利率が高くなるというメリットもあるため、子どもの教育費を銀行に預けたまま寝かせておくよりも利率の高い学資保険に加入して一括払いをしておくほうがお得と言えるでしょう。

外貨建て保険

外貨建て保険は契約者が支払った保険料を外貨で運用する保険です。日本よりも海外の方が金利が高いことが多いため、外貨で運用するほうが利回りが高くなる傾向にあります。

円建てよりも高金利で貯められるというメリットがある一方で為替相場の影響を受けるため、保険料の支払い時に円安が続き解約返戻金を受け取る際に円高になっていると元本割れするというリスクがあります。

-

-

外貨建て保険ってどんな保険?メリットとデメリットを紹介!

近年、金利の低下から日本円で運用するよりも金利が高い外貨で運用する保険商品が注目されています。その一方で、外貨で運用することのリスク説明が十分でないとの批判を受 ...続きを見る

まとめ

一般的に老後の資産形成を始めるのであれば早ければ早いほど良いとされています。銀行にコツコツ預けるだけでも老後のための2,000万円を貯蓄することは可能ですが、銀行の金利が低すぎるために効率が悪く、2,000万円をゴールにすると将来のインフレに備えることができないというデメリットがあります。

リスクの高い資産運用で失敗しても若いうちはカバー可能です。しかし年金生活までの残り期間が短くなればなるほど運用成績のマイナスをカバーしきれなくなる可能性が高くなります。貯蓄型保険は資産を分散する手段として検討してみてはいかがでしょうか。